[이코노믹리뷰=금교영 기자] 지난해 실적이 개선됐던 손해보험사들이 올해 1분기에도 양호한 실적을 기록할 전망이다. 코로나19 여파에 따른 자동차와 의료 이용량 감소로 인한 손해율 개선 등의 반사이익이 지속될 것으로 예상되면서다. 실적 개선세에 힘입어 이들 손보사의 주가도 오르고 있다.

상장 5개 손보사 순익 전망치 7,612억원

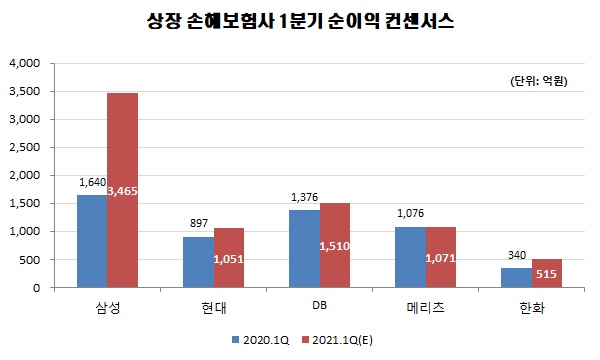

21일 금융정보업체 에프앤가이드에 따르면 삼성화재·현대해상·DB손해보험·메리츠화재·한화손해보험 등 상장 손해보험사 5곳의 1분기 당기순이익 컨센서스 합산액은 7,612억원으로 집계됐다. 이는 전년 동기 5,329억원 대비 42.8%(2,283억원) 늘어난 수치다.

보험사별로 보면 특히 삼성화재의 순이익이 큰 폭으로 상승할 것으로 전망됐다.

삼성화재(000810)의 1분기 컨센서스는 3,465억원으로 지난해 동기 1,640억원 대비 113.3%(1,825억원) 증가할 것으로 추산됐다. 삼성전자 특별배당 약 1,400억원과 자동차보험 손해율 개선으로 보험영업이익 상승이 전망됐다.

정태준 유안타증권 연구원은 “보험영업이익과 투자영업이익 모두 호조를 예상한다”며 “특히 자동차보험 손해율이 가마감 기준 80.1%로 기대 이상의 개선을 보이며 보험영업이익 증가를 견인할 것으로 예상한다”고 말했다.

현대해상(001450)은 16.8% 늘어난 1,048억원의 당기순이익을 올릴 것으로 예측됐다. 손해율과 사업비율이 모두 개선되면서 특히 보험영업이익이 크게 늘어날 전망이다. 박혜진 대신증권 연구원은 “지난해 1분기까지 매각이익이 일부 존재했던 것을 감안하면 1분기 이익 증가는 보험영업이익 개선이 견인할 것”이라며 “자보손해율이 82.3%로 지난 2018년 2분기 이후 가장 낮은 수준으로 하락, 위험손해율·사업비 개선으로 730억원의 보험이익 개선이 이뤄질 전망”이라고 분석했다.

DB손해보험(005830)의 1분기 순이익은 1,472억원으로 전년 동기(1,376억) 보다 7.0% 늘어날 것으로 보인다. DB손보 역시 자동차보험 손해율이 큰 폭으로 개선되면서 순이익 상승을 이끌 전망이다. 1분기 가결산 손해율은 80.9%로 정확한 개선 원인은 파악하기 어렵지만 코로나19 영향으로 운행량이 감소한 영향이 클 것이라는 추정이다.

한화손해보험(000370)은 503억원으로 전년 동기 대비 51.5% 증가한 순익을 낼 것으로 전망됐다. 김도하 케이프투자증권 연구원은 “위험손해율 개선 시 가장 큰 수혜를 입을 것으로 예상된다”며 “1분기 자동차 손해율이 전년 동기 대비 6%포인트 개선되고 장기 위험손해율이 1~2월 낮은 수준으로 나타나면서 합산비율은 4%포인트 하락할 것으로 추정된다”고 밝혔다.

메리츠화재(000060)는 유일하게 순이익이 1,076억원에서 1,071억원으로 전년 대비 소폭 감소할 것으로 예상됐다.

연초 대비 주가 동반 상승… 투자의견 높아져

주요 손보사들의 1분기 호실적이 예상되면서 주가도 덩달아 상승세다. 그간 보험사의 주가순자산비율(PBR)은 모두 1배 미만으로 대표적인 저평가주로 언급될 만큼 큰 관심을 받지 못했다. PBR은 주당 가격을 주당 순자산가치로 나눈 값으로 낮을수록 저평가됐다는 의미다.

그러나 최근 손보사의 주가는 실적 개선 기대감과 금리 상승 수혜업종으로 분류에 따라 양호한 흐름을 보이고 있다. 실제 21일 종가 기준 상장 손해보험사 5곳의 주가는 올해 초 대비 모두 상승했다.

한화손해보험이 4,850원으로 연초(1월 4일 기준) 3,500원 보다 38.6%(1,350원) 오르며 가장 높은 증가율을 기록했다. 메리츠화재는 1만4,250원에서 1만8,450원으로 29.5%(4,200원) 상승하며 한화손보와 함께 두 자릿수 증가율을 보였다.

현대해상과 DB손해보험은 각각 8.7%, 7.6% 오른 2만4,350원, 4만6,000원에 마감됐으며, 삼성화재는 19만3,000원으로 5.5%의 주가 상승률을 기록했다.

보험사 주가가 일제히 상승세를 보이는 것은 공통적으로 코로나19 반사이익, 보험료 인상 효과 등에 따른 실적 개선과 시장금리 상승에 대한 기대감이 반영됐다는 분석이다. 보험사는 채권에 대한 투자 수요가 높아 시장금리 상승 시 신규투자이원이 개선되는 효과를 기대할 수 있기 때문이다.

김지영 교보증권 연구원은 “보험업 투자의견에 대해 ‘Overweight’을 유지한다”며 “시장금리 상승에 따른 보험사의 투자수익률 회복에 따른 수익 개선 기대 및 보험주에 대한 투자심리도 계속 긍정적일 것”이라고 전했다.