[이코노믹리뷰=정다희 기자] 15일 신한금융투자는 심텍(222800)에 대해 올해 1분기 실적이 기대치에 부합하는데다 2분기에도 호실적이 지속될 것으로 전망했다. 이에 신한금융투자는 심텍의 투자의견 매수를 유지하고 목표주가를 기존 3만원에서 3만1,000원으로 상향했다.

심텍은 인쇄회로기판(PCB) 업체로 삼성전자, SK하이닉스, ASE, Amkor 등이 주 고객사다.

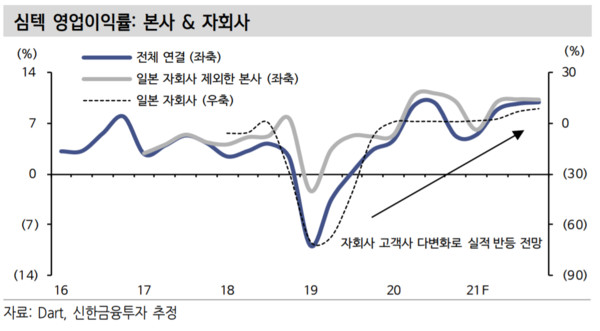

신한금융투자는 심텍의 1분기 매출액이 전년 동기 대비 3% 하락한 2,813억원, 영업이익은 같은 기간 13% 증가한 154억원을 기록할 것으로 봤다. 올해 매출성장은 크지 않지만 영업이익률은 크게 개선될 전망이다.

박형우 신한금융투자 연구원은 "제한적인 매출성장에도 영업이익률이 개선되는 배경은 FCCSP와 SiP 등 고수익성 MSAP(Modified Semi-Additive Process)기판이다"라고 설명했다.

본격적인 모멘텀은 2022년부터라고 봤다. 박 연구원은 "2월 23일 투자를 공시한 MSAP 캐파 증설분은 연말부터 가동된다. 본격적인 실적 기여는 2022년으로 약 1,000억원의 고부가기판 매출 증가가 전망된다"고 설명했다. 이어 "FCCSP와 SiP 매출액은 2020년 1,099억원에서 2022년 2,123억원으로 증가할 것"이라면서 "2022년에는 DDR5(차세대 D램)의 채택이 본격화 될 전망으로 심텍은 DDR5 트렌드의 대표적인 수혜주"라고 짚었다.

박 연구원은 "2분기에 호실적이 예상되는 몇 안되는 IT부품사"라면서 "올해 실적도 좋지만 내년의 매출 성장성을 주목해야 한다. 이익 창출 싸이클에 진입했다고 판단한다"고 덧붙였다.