[이코노믹리뷰=최진홍 기자] 반도체와 디스플레이는 한국을 대표하는 전자산업이다. 글로벌 시장에서 강력한 존재감을 자랑하고 있으며 성장동력도 상당하다. 코로나19로 인한 온택트 시대를 맞아 반도체 슈퍼사이클은 기정사실로 굳어가고 있으며 디스플레이는 OLED를 중심으로 각 업체의 미래차 전략과도 상당부분 밀착하는 중이다.

문제는 '불확실성'이다. 한국 반도체 및 디스플레이는 여전히 탄탄한 입지를 자랑하고 있으나 최근 경쟁자들의 공세가 심화되며 발 밑의 공포가 커지고 있기 때문이다. 특단의 조치가 필요하다는 주장이 나오고 있다.

수출효자, 반도체와 디스플레이

15일 산업통상자원부에 따르면 지난 2월 기준 한국의 ICT 수출액은 152억8,000만달러를 기록해 전년 대비 11.5% 늘어났다. 2018년 2월 156억8,000만달러에 이어 역대 두 번째 실적이다. 코로나19로 인한 기저효과가 주효했다는 평가가 나오지만 지난해 6월 이후 9개월 연속 증가세를 보이는 점은 고무적이다. 수입액은 19.3% 확대된 91억9,000만 달러며 무역수지는 60억9,000만 달러로 흑자를 기록했다.

사상 두 번째 수출 실적을 달성할 수 있었던 결정적 계기는 반도체와 디스플레이다.

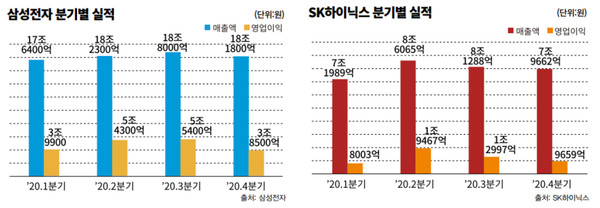

실제로 반도체는 전년 대비 12.5% 늘어난 84억4,000만달러어치를 수출해 8개월 연속 오름세를 기록했다. 주력인 메모리 반도체는 12.6% 늘어났고 시스템 반도체 수출이 오히려 13.2% 늘어나 상승세를 주도했다. 2월 수출액은 각각 52억2,000만달러, 27억달러다.

디스플레이도 승승장구했다. OLED 중심의 수출이 살아나며 2월 16억2,000만달러로 전년 대비 22.3%의 높은 성장세를 보였다.

지역별로 봐도 중국, 미국, 유럽연합, 베트남 수출 1위 품목이 반도체다. 각각 49억5,000달러, 5억7,000만달러와 9억3,000만달러, 9억3,000만달러 물품이 수출됐다. 디스플레이는 중국과 일본 수출 성적이 탄탄하다. 중국은 7억7,000만달러를 기록했으며 일본과의 경제분쟁이 심각함에도 1000만달러를 수출하는 저력을 발휘했다.

반도체, 슈퍼사이클 온다지만...

반도체의 경우 슈퍼사이클(장기호황) 가능성까지 높아지고 있다. 이미 차량용 반도체 품귀 현상이 벌어지는 가운데 가격도 가파르게 올라가는 중이다. 대만 및 일본, 미국에서 예상하지 못한 자연재해까지 발생하며 시장의 수요와 공급 균형도 무너지는 중이다.

시장조사업체 IC인사이츠는 올해 글로벌 반도체 시장 예상 매출액을 기존 4,524억 달러(약 516조6,408억원)에서 4,799억 달러(약 548조458억원)로 무려 275억 달러(약 31조4,50억원)로 상향조정했으며 성장률로 보면 7%P 높게 잡았다. 기존에는 12%였으나 이제는 19%로 본다. 세계반도체시장통계기구(WSTS)도 올해 글로벌 반도체 시장 성장률을 기존 6.2%에서 8.4%로 올렸다.

메모리 반도체의 경우 D램 가격 상승이 본격적으로 시작됐다. D램 가격이 올해에만 8.2% 올라간 가운데 PC용 D램 시장거래 가격(현물가격)도 4달러 고지를 밟았기 때문이다. 이런 가운데 낸드플래시 가격마저 올라가며 메모리 반도체 '부흥기'가 시작됐다는 평가가 나온다. D램과 낸드플래시 가격이 동반상승한 것은 2018년 슈퍼사이클이 마지막이다.

국내 기업들은 호기를 놓치지 않으려 다양한 가능성을 타진하고 있다.

삼성전자는 올 하반기 가동을 목표로 중국 시안 2공장 2단계 낸드플래시 생산라인 구축에 속도를 내고 있다. 2공장에 6세대 128단 낸드플래시 설비를 설치하는 작업이 한창이다. 로드맵이 계획대로 진행될 경우 1공장 월 12만장, 2공장 월 13만장 등 총 25만장의 낸드플래시 생산능력을 확보할 수 있다. 나아가 국내에서도 경기 평택 2공장에 낸드플래시 라인이 구축되는 중이다. 올해 하반기 가동이 예정된 상태다.

시스템 반도체 역량을 생태계 전략으로 끌어내는 한편, 파운드리에 있어 공격적인 공장 증설로 대만 TSMC를 추격하겠다는 방침이다.

SK하이닉스도 움직이고 있다. 지난 12일 미국 외국인투자심의위원회(CFIUS, Committee on Foreign Investment in the United States)의 투자 심의에서 인텔의 낸드플래시 사업부 인수 '승인' 통보를 받았다. 지난해 연말 시장 반독점 규제 심사를 통과한 후 70억달러 '거래'가 막바지에 이른 셈이다.

다만 글로벌 시장을 호령하는 K 반도체의 입지가 언제까지 이어질 것인지는 장담하기 어렵다는 평가도 나온다.

미국의 정책적 변화가 눈길을 끈다. 미 바이든 행정부는 최근 글로벌 반도체 공급망을 재편하며 중국을 배제하는 그림을 그리는 중이다. 중국 화웨이와 오랫동안 협력한 대만 TSMC 공장을 자국에 유치하는 한편 코로나19를 기점으로 붕괴됐던 반도체 가치사슬을 동맹국들과의 연합을 전제로 철저히 미국 중심으로 구축하는 중이다.

이 과정에서 K 반도체의 '조정'이 올 수 있다. 미국이 중국을 배제하는 글로벌 반도체 공급망 전략을 완성할 경우 미국의 동맹인 한국의 스탠스가 어정쩡해지는 상태인데다, 중국 반도체 시장을 공략하고 있는 한국 반도체 업체들의 정무적 판단에 '균열'이 갈 수 있다는 말이 나온다.

경쟁자들이 포스트 코로나를 맞아 반도체 시장에 집중하는 하며 관련 인프라를 탄탄하게 구축하는 장면도 심상치않다. 유럽의 행보에 집중할 필요가 있다.

블룸버그는 8일(현지시간) 유럽연합(EU) 집행위원회가 조만간 첨단기술 청사진을 담은 ‘디지털 컴퍼스’ 계획을 발표하며 파운드리 전략을 강화할 것이라 보도했다. 글로벌 파운드리 시장 1위 TSMC와 2위 삼성전자가 5나노 양산에 돌입한 상황에서 기술적으로 더욱 발전한 2나노 양산을 노린다는 방침이다. 이를 바탕으로 2030년까지 글로벌 반도체 20%를 유럽에서 생산하겠다는 각오다. 지금은 8.5% 수준이다.

유럽은 애플과도 합동전선을 구축하는 중이다.

실제로 애플은 10일(현지시간) 유럽내 최대 규모인 뮌헨 연구·개발 센터에 투자를 확대해 2022년에는 3만㎡ 규모로 키울 것이라 발표했다. 유럽 내 최대 반도체 연구개발 거점을 더욱 키운다는 설명이다. 5G 및 하드웨어, 소프트웨어 개발을 비롯해 기술 통합을 아우르는 다양한 가능성 타진이 있을 전망이다. 유럽연합의 반도체 거점 전략 연장선에 있다는 평가다.

중국도 여전한 리스크다. 미국의 압박에 칭화유니그룹이 디폴트에 빠지는 등 중국 반도체 굴기 전략이 삐걱이고 있으나 여전히 인재를 빨아들이며 전열을 가다듬는 중이다.

글로벌 메모리 반도체 시장의 기술패권도 흔들린다는 말이 나온다.

업계에서는 지난해 11월 미국의 마이크론이 세계 최초로 176단 낸드플래시를 파트너에 공급했다는 점에 주목하고 있다. 기술 상용화 측면에서 판을 흔들기 어려운 '찻잔 속 미풍'이라지만 시장 1위 삼성전자가 126단에 머물러 있다는 것을 고려하면 다소 충격적인 일이다.

디스플레이..무시무시한 경고음

삼성 및 LG는 오랫동안 글로벌 디스플레이 시장을 호령했으나 지금은 상황이 달라지고 있다. LCD 패권을 이미 중국에 빼앗긴 상태에서 OLED마저 위태롭기 때문이다.

한국디스플레이산업협회(KDIA)에 따르면 글로벌 중소형 OLED 시장에서 중국은 공격적인 점유율 확대에 나서고 있다. 지난해 기준 13.2%의 점유율을 기록하며 강력한 존재감을 자랑하는 중이다. 2016년 점유율이 1.1%에 불과했다는 점을 고려하면 '폭풍성장'이다.

중심에는 BOE가 있다. 지난해 8.8%의 점유율을 기록하며 최근에는 애플의 품질검사까지 통과하는 기염을 토하는 중이다. LG전자가 롤러블 스마트폰 출시를 준비할 당시 파트너도 BOE였다.

물론 글로벌 중소형 OLED 시장은 삼성디스플레이가 80% 초반대의 점유율을 자랑하고 있다. 그러나 중국 디스플레이 업체들은 막강한 자금력으로 인재를 빨아들이며 폭풍성장을 거듭하는 중이다. 덕분에 시장에서는 치킨게임이 벌어지는 한편 OLED 단가마저 하락하는 상황이 벌어지고 있다.

대형 OLED 시장도 상황이 미묘하다. LG디스플레이가 아직 대형 OLED 시장의 주도권을 쥐고 있으나 일각에서 '대형 OLED도 어찌될 것인지 아무도 모른다'는 말이 나오는 수준이다. 강민후 ICT테크연구소 부소장은 "중소형과 대형 OLED 시장의 패권은 아직 한국에 있다"면서도 "3년 전 중국의 강력한 투자로 글로벌 LCD 시장의 패권이 순식간에 한국에서 중국으로 넘어간 것과 비슷한 현상이 지금 OLED에서 벌어지고 있다"고 말했다.

결단 필요하다

글로벌 반도체 및 디스플레이 시장에서 한국 기업들의 존재감은 아직 탄탄하다. 그러나 반도체 시장에서 미국 및 중국, 이제는 유럽까지 생산거점화 전략을 추구하며 다양한 가능성을 타진하는 것은 심상치 않다는 말이 나온다. 코로나19 당시 글로벌 공급망이 무너지며 각 국가의 경제전략이 자국 생산 인프라 확충으로 틀어진 현상과 무관하지 않다.

디스플레이도 마찬가지다. 중국'발' OLED 전략이 탄력을 받으며 시장에서는 치킨게임의 전조가 벌어지고 있으며, 조만간 시장 패권을 빼앗길 수 있다는 초조함이 커지는 중이다.

업계에서는 정부 차원의 지원이 필요하다는 주장이다. 강민후 부소장은 "각 국의 반도체 및 디스플레이 전략은 대부분 정부 주도의 공급망 차원에서 계획되고 실천되는 중"이라며 "많은 회사들이 얽혀있는 집합사업에 대한 정부의 지원 결단이 필요하다"고 말했다.