[이코노믹리뷰=금교영 기자] 보험업계가 올 한해도 신상품 개발에 힘을 쏟으면서 일종의 보험 특허권인 배타적사용권 신청 경쟁도 뜨거웠던 것으로 나타났다. 특히 손해보험사의 배타적사용권 신청·획득 건수가 훨씬 많았다.

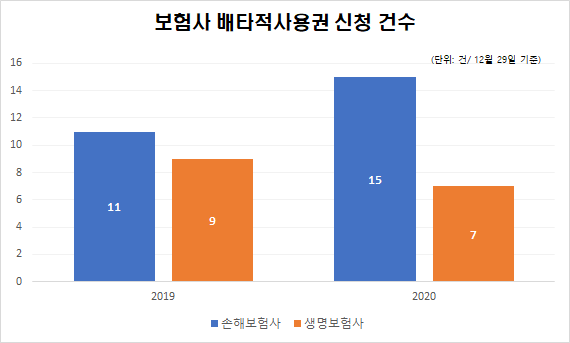

생명·손해보험협회에 따르면 30일 기준 배타적사용권 신청건수는 생명보험사 7건, 손해보험사 15건 등 총 23건으로 집계됐다. 이는 지난 한해 접수된 20건 대비 3건 늘어난 수치다.

배타적사용권은 창의적 보험 상품을 개발한 회사에 일정기간 독점 판매 권리를 주는 것으로 보험업계의 ‘특허권’ 개념이다. 생명·손해보험협회의 신상품 심의위원회가 새로운 담보위험, 제도 및 서비스 등을 평가해 소비자를 위한 독창적인 보험상품에 부여한다.

사용기간은 최소 3개월에서 최장 12개월까지 3개월 단위로 상품의 독창성, 진보성, 유용성에 따라 각각 다르게 정해진다. 기간이 길수록 상품의 독창성을 인정받았다는 의미이자 다른 보험사들이 같은 상품을 판매할 수 없어 그만큼 경쟁력을 확보할 수 있다는 장점이 있다.

손보 늘고 생보 줄어… 전체 건수는 증가

보험업계의 배타적 사용권 신청건수는 2018년 18건, 2019년 20건, 올해 23건 등으로 최근 3년 사이 지속 증가 추세다.

전체적으로는 증가했지만 업권별로 보면 손보사는 늘고, 생보사는 줄어들고 있다. 지난해와 올해만 비교하더라도 손보는 11건에서 15건으로 4건 증가했고, 생보는 9건에서 7건으로 2건이 감소했다.

물론 배타적사용권을 신청한다고 해서 모두 부여받을 수 있는 것은 아니다. 그러나 신청건수가 많았던 만큼 배타적사용권 획득 수에서도 손보 상품이 18건으로 생보(6건) 보다 3배나 앞섰다. 특히 손보는 하나의 상품에서 2개 이상의 배타적사용권을 획득한 경우도 다수 있었다.

현대해상은 올해 ‘내가지키는내건강보험’에서 3건, ‘굿앤굿어린이종합보험Q’과 ‘건강한심혈케어보험’에서 각각 2건의 배타적사용권을 부여받았다. 3개 상품에서 총 7건의 배타적사용권을 부여받아 손보사 최다 기록을 차지했다.

올해 출범한 디지털 손보사 캐롯손해보험도 돋보였다. 캐롯손보는 ‘퍼마일 특별약관(월정산형)’ 상품에서 2건의 배타적사용권을, ‘스마트ON 펫산책보험’과 ‘스마트ON 해외여행보험’에서 새로운 위험담보를 인정받아 각각 6개월과 3개월 등 총 4건의 배타적사용권을 획득했다.

삼성화재도 2개 상품에서 총 3건의 배타적사용권을 얻었다. 이달 ‘재물보험 비즈앤안전 파트너’의 새로운 위험담보 2종이 각각 6개월간, 앞서 9월 업계 최초로 출시한 독감 치료비 특약이 3개월의 배타적사용권을 받았다.

DB손해보험은 ‘프로미라이프 참좋은 운전자보험’의 새로운 위험담보 1건, ‘MRI검사지원비 특별약관 등 9종’에서 1건 등 총 2건, KB손해보험은 ‘KB 암보험과 건강하게 사는 이야기’ 1개 상품에서 2건의 배타적사용권을 획득했다.

게다가 DB손보가 고혈압치료비, 뇌손상진단비 등 신담보에 대한 배타적사용권 재심의를 요청해놨고, 하나손해보험의 항암양성자방사선치료비에 대한 심의결과가 아직 발표되지 않아 더욱 늘어날 가능성도 있다.

반면, 생보사에서는 삼성생명이 GI플러스종신보험의 급부방식 3개월, S간편종합보장보험의 위험률이 6개월 등 배타적사용권을 부여받으며 유일하게 2건을 기록했을 뿐이다. 이외에는 ▲신한생명 건강나이보험료 적용특약 ▲한화생명 LIFEPLUS 우리가 지켜줄게 안심보험 ▲미래에셋생명 비흡연치아보험료할인특약 ▲ABL생명 건강등급 적용특약 등이 각각 1건의 배타적사용권을 획득하면서 총 6건으로 집계됐다.

펫보험부터 암보험까지… 손보 상품 개발 폭 넓어

손보사의 배타적사용권 신청 증가 추세는 다양한 부문에서 상품 개발이 가능한 특성이 반영된 것으로 풀이된다.

올해 배타적사용권을 획득한 손보사의 상품만 봐도 어린이보험, 펫산책보험, 해외여행보험, 운전자보험, 심혈케어보험, 재물보험 등 다양하다. 일반·자동차·장기보험 등 손보사가 취급하는 모든 분야의 보험에서 배타적사용권을 부여받은 것이다.

업계에서는 취급하는 상품의 종류가 생보사에 비해 손보사가 상대적으로 많고, 보장 대상도 사람(인보험)에 국한되는 생보사와 달리 자동차, 애완동물 등 대상은 물론 여행, 재물 등 일상의 위험과 연관된 것까지 상품개발의 범위가 다양하기 때문이다. 그만큼 독창적인 상품 개발 가능성도 높아진다는 분석이다.

손보업계 한 관계자는 “배타적사용권 획득이 늘어난다는 것은 각사에서 차별성을 가진 새로운 상품을 개발함으로써 상품 경쟁력을 강화했다는 의미이기도 하다”며 “배타적사용권을 받기 위해서는 기존에 보장되지 않았던 새로운 담보 등 소비자 니즈를 반영하는 것은 물론 심의 기준이 충족돼야 하는 만큼 보험사의 상품 개발, 시장 공략을 위한 노력이 담긴 긍정적인 움직임으로 볼 수 있다”고 말했다.