[이코노믹리뷰=금교영 기자] 생명보험사의 주택담보대출 증가 추세가 이어지고 있다. 저금리 기조가 장기화로 시중은행 수준으로 금리가 낮아진데다 은행권 대출 규제로 대출길이 막힌 소비자들이 보험사로 눈을 돌린 것으로 풀이된다.

9월 생보사 주담대 48조… 올들어 꾸준히 늘어

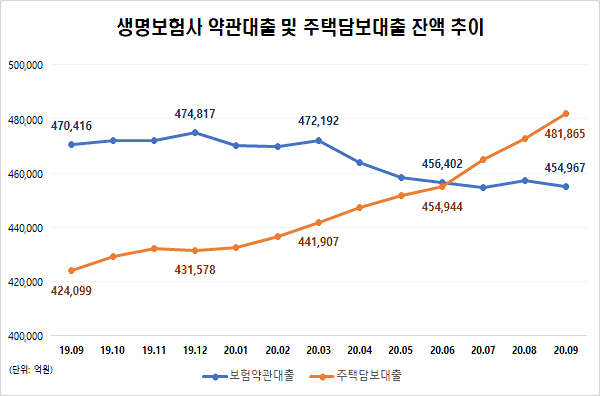

25일 생명보험협회에 따르면 올해 9월 말 기준 전체 생보사의 주택담보대출 잔액은 48조1865억원으로 올해 1월 43조2629억원 대비 11.4%(4조9236억원) 증가했다. 작년 한 해 동안 7239억원 늘었던 것과 비교하면 이미 7배 가량 확대됐다.

생보사의 주담대 규모는 올해 들어 매월 증가하고 있다. 특히 지난 6월 최저금리가 2% 중반까지 떨어지면서 은행권과 비슷해지자 증가폭이 더욱 커졌다. 그전까지 1% 초반대를 기록했던 주담대 증가율은 7월 2.2%, 8월 1.6%, 9월 1.6% 등으로 높아졌다.

실제 보험사의 주담대 증가폭이 빨라진 지난 6월 기준 생보사의 관련 대출 상품의 최저 금리는 2.41%에서 3.08%로 집계됐다. 특히 빅3 생보사인 삼성생명은 2.43%, 한화생명 2.70%, 교보생명 2.60% 등으로 4대 시중은행(2.56~2.72%)과 비슷한 수준이었다.

최근 금감원이 발표한 보험회사 9월말 대출채권 현황에서도 같은 결과가 나왔다. 가계대출 채권 잔액이 늘어난 가운데 보험약관대출 및 신용대출은 전분기 대비 감소했지만 주택담보대출은 증가한 것이다.

주담대가 늘어나는 사이 그간 보험회사의 대출채권 중 가장 높은 비중을 차지했던 보험약관대출은 지속 감소세다.

약관대출 금리는 과거 본인이 가입한 보험상품의 예정이율에 가산금리를 더해 정해지는데 은행과 비교해 상대적으로 고금리다. 신용대출 금리가 2%까지 낮아지면서 고금리인 약관대출의 수요는 감소했다는 분석이다.

이에 따라 과거 줄곧 주택담보대출을 앞섰던 생보사의 보험약관대출 잔액은 지난 6월 역전된 이후 점점 더 격차가 벌어지고 있다.

비교적 느슨한 DSR… 대출 수요 확대

낮은 금리 이외에 시중은행 대비 정부 규제가 느슨하다는 점도 보험사 주담대 증가 요인으로 꼽힌다.

은행 대출에 대한 총부채원리금상환비율(DSR) 규제는 40%지만 보험사는 이보다 20%포인트 높은 60%를 적용 받는다. DSR은 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율을 뜻하는 것으로 연간 총부채 원리금 상환액을 연간 소득으로 나눠 산출한다.

주담대만 받는다면 한도에 큰 차이가 없지만 신용대출 등 다른 대출을 이미 많이 받은 경우 보험사를 찾으면 은행보다 유리한 규모의 대출이 가능할 수 있다는 분석이다.

한편, 보험사 주담대 증가추세를 두고 은행의 가계대출 심사 강화와 한도 축소 등 대출 조이기로 인해 수요가 옮겨가는 풍선효과가 아닌지에 대한 우려도 나오고 있다. 다만 보험업권에서는 아직 우려할 정도의 수준은 아니라는 판단이다.

생보업계 한 관계자는 “보험사 주담대 규모가 늘어난 것은 맞다”면서도 “주 시장이 아니다보니 마케팅을 하거나 일부러 수요를 끌어오려고 하지는 않으며, 금융권 전체 대출 규모에서 차지하는 비중을 보면 크지 않다”고 설명했다.

2.6

(312명)

5.3

(636명)

12.5

(1501명)