#A씨의 채무상황

올해 3월 다니던 회사가 코로나19 감염병으로 무급휴직을 권고해 현재 소득이 끊긴 상황입니다. 저는 기존에 주택융자로 받은 1억원과 지난해 주거래은행 1곳에서 2000만원을 대출받았습니다. 여기에 퇴직을 4개월 앞두고 카드론 대출의 이자가 부담되어 바꿔드림론 대출을 받아 기존 카드론 대출금을 갚았습니다.

이후 퇴직으로 월급이 끊기면서 원리금 납부를 연체했습니다. 연체된 지 1개월이 채 되지 않았는데, 상환 독촉을 받고 있습니다.

#B씨의 채무상황

식당을 운영하는 자영업자입니다. 코로나19 감염병으로 가게의 매출이 떨어져 임대료와 주택융자 대출의 이자 내기도 버거운 상황입니다. 저는 주택융자 대출 1억원이외에도 가계운영 자금으로 4곳의 금융회사에 총 3000만원(원금)의 대출을 받았습니다. 연 이자율 15%로 3년동안 원리금분할상환을 조건으로 한 대출이었습니다. 현재 주택융자대출 이자이외에도 매달 104만원이 지출되고 있는데 최근까지 그동안 모아 놓은 돈으로 근근히 카드대금과 이자를 갚았지만 이제는 더 여력이 없어 고민입니다.

#C씨의 채무상황

저는 올해 코로나19 감염병으로 운영하던 가게를 폐업했습니다. 새 직장을 구하기까지 약 6개월이 걸렸는데, 그 사이 카드론과 신용대출은 물론 무등록 사채업자에게 대출을 받아 수천만원의 빚을 졌습니다. 사채업자의 빚 독촉이 심해 정상적인 활동이 어려운 지경입니다.

[이코노믹리뷰=양인정 기자] 코로나19 감염병이 장기화 되면서 정부가 지난 4월 새 빚 조정에 제도를 내놨다. 가계대출 프리워크아웃 제도다. 빚을 조정하는 새 정책이 나오면서 기존 빚 조정 제도와 구분이 쉽지 않다. 코로나19로 채무자가 겪는 빚 상황에서 적용해야 할 빚 제도를 [ER 빚 고민 상담소]에서 짚어본다.

금융위원회와 금융권은 26일 금융리스크 대응반 회의에서 코로나19 사태의 장기화를 고려해 빚 조정 대책을 6개월 더 연장하기로 했다.

정부가 연장하기로 한 빚 조정 정책은 지난 4월에 내 논 '취약 개인 채무자의 재기지원 강화방안'이다. 이 방안은 가계대출 프리워크아웃 제도의 특례를 담고 있다.

가계대출 프리워크아웃은 금융회사에 대한 대출금이 갚지 못할 위기에 있을 때 이를 조정하는 제도다. 연제 전 채무조정이 가능하다고 해서 '사전 채무조정'이다. 연체 직전에 이용할 수도 있지만, 연체 후라도 3개월(90일) 안에 신청하면 이 제도를 적용받을 수 있다.

◇ 신복위 프리워크아웃과 뭐가 다르지?

가계대출 프리워크아웃은 신복위 프리워크아웃과 혼동된다. 다 같은 프리 워크아웃이라는 용어를 사용하지만 제도의 내용은 전혀 다르다.

우선 제도의 운영주체가 다르다. 채무자가 가야할 기관이 달라진는 의미다.

가계대출 프리워크아웃은 은행이나 저축은행이 자체적으로 빚을 조정하는 제도인 반면 신복위 프리워크아웃은 말 그대로 신용회복위원회에서 빚을 조정하는 제도다.

프리워크아웃은 본래 신용회복위원회에서 운영하는 제도다. 일반 워크아웃과 구분되는 제도인데, 일반 워크아웃이 연체 후 3개월이 지나야 이용할 수 있는 반면, 프리워크아웃은 연체 이후 31일부터 89일사이에 이용할 수 있다.

두 제도의 차이점은 빚진 곳이 몇군데냐에 따라 적용이 달라진다는 것이다.

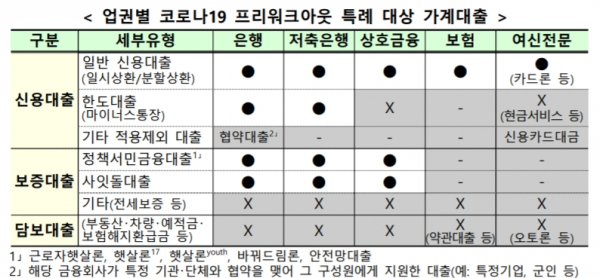

가계대출 프리워크아웃은 신용 대출을 받은 곳과 정책자금으로 대출을 받았을 때 이용할 수 있다. 그외 세 곳 이상 금융회사에 빚이 있다면 가계대출 프리워크아웃이 아니라 신용회복위원회로 가야 한다.

민영안 신용회복위원 서울지부 센터장은 "가계대출 프리워크아웃 이용자는 본인이 직접 은행과 협의 후 채무조정을 해야 하는 반면, 신복위 프리워크아웃은 신복위가 여러 곳의 대출 빚에 대해 각 금융회사와 협의를 한다"며 "기본적으로 빚이 여러 군데 있다면 신용회복위원회에서 채무를 조정해야 한다"고 설명했다.

연체가 없어도 이용할 수 있는 것일까? 가계대출 프리워크아웃은 연체전이라도 채권금융회사와 채무조정에 대한 협의를 할 수 있다.

정부의 프리워크아웃 특례가 모든 대출금 빚을 조정하는 것은 아니다. 주택융자, 차량 담보 대출 등 담보대출은 조정되는 빚이 아니다. 신용카드 현금서비드도 조정되는 빚이 아니다. 다만 카드론은 조정되는 빚이다.

그 외 정책서민금유대출과 사잇돌 대출도 가계대출 프리워크아웃으로 조정할 수 있는 빚에 포함된다. ▲근로자햇살론 ▲햇살론17 ▲햇살론youth ▲바꿔드림론 ▲안전망대출 등이 여기에 해당된다.

요컨대, 대출을 해준 금융회사가 한 곳이거나 서민금융상품을 이용한 상황에서 연체 직전이라면 그 금융회사에서 '가계대출 프리워크아웃을 신청해야 한다.

반면 두 곳 이상 대출을 받아 연체 후 한 달이 넘었다면 채무자는 신복위에서 프리워크아웃을 이용할 수 있다.

주거래은행 한 곳에 2000만원의 빚이 있는 A씨는 해당 은행과 가계대출 프리워크아웃으로 빚 조정을 협의할 수 있다. 다만 주택융자 대출은 담보대출로 빚 조정을 할 수 없다.

가계대출 프리워크아웃으로 신용대출 빚을 조정하면 주택융자로 받은 대출 빚도 영향이 있는 것은 아닐까?

정부는 지난달 26일 '개인채무자 재기지원 강화방안'에서 이와 같은 점을 우려해 신용대출 빚을 가계대출 프리워크아웃을 조정하더라도 기존 주택융자대출금에 대한 기한이익을 상실하지 않도록 했다. 기한이익 상실은 상환기간이 남아 있음에도 채무자가 연체 등 신용상 문제가 있을 때 상환기간을 주지 않고 곧바로 대출금을 갚도록 요구하는 것을 말한다. 금융회사와 프리워크아웃 특례로 채무를 조정해도 주택융자금의 원리금이 일시로 청구될 일은 없다.

가계대출 프리워크아웃은 내년 6월까지 한시적으로 적용되는 제도다.

◇ 신용회복위원회, 빚 갚기 모두 미뤄준다...최대 1년

A씨와 달리 B씨는 여러 곳에 채무가 있는 다중채무자다. 다중채무자는 가계대출 프리워크아웃 제도를 이용할 수 없다.

빚을 진 금융회사가 여러 곳이고 연체가 우려되는 채무자라면 신용회복원회로 가야 한다.

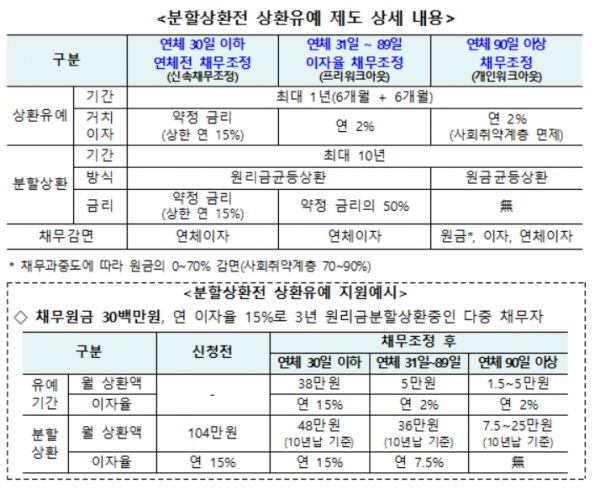

신용회복위원회의 채무조정 제도는 ▲신속채무조정 ▲프리워크아웃 ▲개인워크아웃 제도가 있다. 채무자가 지금 연체를 몇일 했느냐에 따라 이 세 가지 제도의 적용이 달라진다.

신속채무조정은 연체 전이거나 연체 후 30일 이하 일때, 프리워크아웃은 연체 후 31일부터 89일 사이 일때, 개인워크아웃은 연체 90일 이상일 때 각 제도가 적용된다.

사례의 B씨는 연체 전이므로 신복위의 신속채무조정이 적용된다. B씨가 신속채무조정을 이용해 최대 10년동안 빚을 나눠 갚는다면 월 48만원씩 나눠서 갚아 나갈 수 있다.

빚을 나눠 갚게 한다고 해서 채무자의 매출이나 소득이 당장 느는 것은 아니다. 코로나19의 여파로 여전히 힘든데 빚 조정 제도를 통해 곧바로 빚을 나눠 갚기도 쉽지 않을 수 있다. 채무자가 갚을 능력을 회복하지 못한다면 빚 조정 제도의 실효성은 떨어지고 채무자의 재기도 장담할 수 없다. 시간을 줘야 한다.

금융당국과 신복위는 이를 보완하기 위해 신복위 제도로 채무조정을 하더라도 당장 빚 갚는 것을 미뤄주기로 했다.

금융위와 신복위는 지난달 30일 이와 같은 내용의 '신용회복지원제도 개선방안'을 내놓고 12월부터 적용하기로 했다.

개선방안에는 신복위가 채무자가 상환능력을 회복할 때까지 분할로 빚을 갚기전 최장 1년간 전 빚 갚기를 미뤄주고 최장 10년간 분할로 갚도록 하는 내용이 담겨있다.

B씨가 지금 신복위에서 채무조정을 하면, 심사를 거쳐 최대 1년간 빚 갚기가 미뤄질 수 있다.

주택융자대출금은 신복위 빚 조정에 영향을 받지 않는다. 이는 가계대출 프리워크아웃과 같다. B씨가 신복위의 채무조정 제도를 이용하더라도 주택융자금 대출한 은행은 B씨에게 일시로 대출금 상환을 청구할 수 없다.

◇ 사채, 무등록 대부업 빚 있다면 어디로?...도 넘은 빚 독촉은 형사처벌 대상

채무자의 빚 가운데 사채나 무등록 대부업자에 대한 빚이 있다면 문제다. 가계대출 프리워크아웃이나 신용회복위원회가 조정할 수 없는 빚이기 때문이다. 이 경우 채무자는 법원에 문을 두드려야 한다.

C씨와 같이 소득이 있지만 채무 가운데 무등록 사채업자에 대한 빚이 있는 경우 법원의 빚 조정 제도인 '개인회생' 절차를 밟아야 한다.

개인회생으로 일수와 같은 사채업자나 무등록 대부업자의 빚 독촉을 막을 수 있을까?

개인회생절차를 규정한 채무자회생법에 따르면 채무자의 개인회생 신청이 있으면 법원은 채권자들에게 독촉과 법적 강제집행을 금지하는 내용은 '금지명령'을 결정할 수 있다. 채권자에는 금융회사나 사채업자가 포함된다. 채권자는 금지명령를 받은 이후 상환독촉이나 압류와 같은 법적 강제집행을 할 수 없다.

사채업자의 빚 독촉이 폭언과 함께 협박에 이르고, 그 동안 지급한 이자가 이자제한법으로 초과했다면 형사고발대상이다.

관련기사

- [ER 빚 고민 상담소] 배우자 재산 있는데 법원서 빚 탕감될까?

- [ER 빚 고민 상담소] 지금도 어딘가 있을 '송파 세 모녀'을 위해..."'도와달라' 는 권리"

- [ER 빚 고민 상담소] 나눠갚는 빚 갚다 또 연체...당황하지 말고 '유예‧재신청'을

- [ER 빚 고민 상담소] "카드 돌려막기 하고 있습니다"...늦기 전에 '신속 채무조정'

- [ER 빚 고민 상담소] 경기도 '재도전론'을 아세요?

- [ER 빚 고민 상담소] 청년 빚, 맞춤형 탕감 제도 따로 있다

- [ER 빚 고민 상담소] 빚 독촉을 대하는 자세...“숨지 말고 채무조정 사실 말하라”