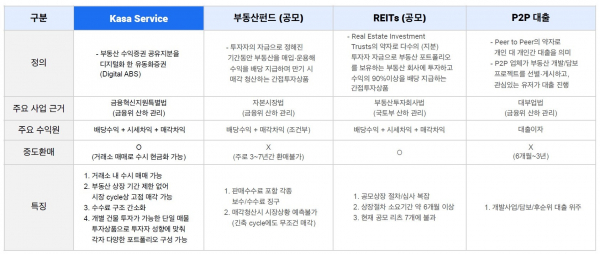

[이코노믹리뷰=황대영 기자] 코로나19로 불거진 초저금리가 이어지면서 부동산 투자에 대한 관심도 높아지고 있다. 직접적인 부동산 투자는 출혈적인 비용면에서 고액의 자산가만이 할 수 있지만, 간접적인 부동산 투자가 ‘부동산 열풍’에 힘입어 뜨고 있다. 대표적인 부동산 간접투자는 펀드(REF) 및 리츠(REITs)가 있다. 이 상품은 투자자들의 자금을 모아 자산운용업체가 부동산 개발, 매매, 임대 등으로 얻은 수익을 나눠준다.

그러나 부동산 간접투자도 장벽이 존재한다. 부동산 펀드는 투자자의 자금으로 정해진 기간동안 부동산을 매입·운용해 수익을 배당 지급하며 만기 시 매각 청산한다. 이때 중도환매가 불가능해 3~7년간 자금이 묶여 환금성이 낮다. 반면 리츠는 중도환매가 가능하지만, 공모상장 절차 및 심사가 복잡한 데다가 투자 상품도 소수에 불과하다는 약점을 가지고 있다. 여기에 금융투자 상품의 원금손실 가능성까지 더해져 장기적인 투자에 발목을 잡고 있다.

카사(Kasa)는 그러한 부분을 파고들었다. 금융혁신지원특별법으로 출범한 카사는 부동산 수익증권 공유지분을 디지털화 한 유동화증권(디지털 ABS)으로 발행해 투자자를 모은다. 주요 수익원은 배당수익, 시세차익, 매각차익 등이며, 거래소에서 간단한 주식 매각으로 수시로 현금화가 가능하다. 카사는 금융상품에 대한 설명부터 신탁, 예탁금 관리, 보안성 등 ‘안전성’에 초점을 맞췄다. 부동산 펀드처럼 수년간 돈이 묶여 손실을 입는 모습을 고스란히 볼 필요도 없다.

특히 부동산 간접투자임에도 위험성을 낮춘 게 카사의 특장점이다. 카사는 최근 P2P 사태처럼 자산대출 담보를 통해 파생된 상품이 아닌 건물 자산을 기반으로 한 직접적인 증권으로, 투자자가 원하는 시점에 언제 어디서나 청산할 수 있다. 이 과정에서 정해진 약정기간이나 환매 제한 일정이 없어 자유로운 금융투자가 가능할 뿐만 아니라, 추가적인 공모 빌딩이 다수를 이룰 경우 차익에 따른 데이트레이딩도 가능해진다. 다만 카사도 다른 금융투자 상품과 동일하게 원금손실 가능성을 품고 있다.

카사는 UX(사용자경험) 측면에서 진화한 MTS(모바일트레이딩시스템)를 채용해 고객의 접근 장벽을 대폭 낮추되, 투자자들의 자금을 보호해야 하는 보안성을 대폭 높이는 방향으로 설계됐다. 특히 블록체인 기반의 분산원장 기술로 디지털 수익증권(DABS, 댑스)의 발행과 유통을 진행하고 있으며, 조건부 자동계약체결(스마트 컨트랙트) 기술을 바탕으로 댑스의 디지털 거래가 가능하도록 구현했다. 이를 바탕으로 카사는 지난 2019년 금융위원회 지정 혁신금융서비스로 정식 인가를 획득했다.

기존 부동산 간접투자는 사실상 상품의 수익률만 보고 투자자가 자산운용사에 돈을 맡기는 구조라면, 카사는 댑스를 통해 투자자가 부동산에 간접투자 하지만 보다 직접투자에 가까운 방향이다. 중간에 위치한 자산운용사의 역할이 사라지고, 상장된 상업용 빌딩이 주식으로 쪼개어진 것을 투자자가 직접 투자하는 것이다. 이 과정에서 투자 안전성에 대한 신뢰성은 한국토지신탁, 한국자산신탁, 코람코자산신탁, 하나은행 등 제도권 파트너십을 맺어 끌어올렸다.

카사 관계자는 “카사의 댑스 투자는 오랜기간 지가 상승률의 영향을 받아 고르게 가치를 높이고, 도시에 자리잡아 온 상업용 빌딩을 기초자산으로 해 이에 대한 밸류에이션과 실질가치를 기반으로 발행되는 증권이다”라며 “기존 부동산 투자상품과 달리 카사에서는 언제나 투자 및 회수할 수 있어 자유롭게 자산운용이 가능하며, 주식과 같이 시세변동과 3개월마다 배당 수익도 얻을 수 있다. 투자혜택면에서 다양하다는 점이 특징”이라고 말했다.