GC녹십자(006280)가 올해에도 10%대 고성장을 이어갈 것으로 전망된다. 연 매출 1조7000억원이 기대되는 페이스다. 녹십자는 백신을 비롯해 희귀질환치료제 ‘그린진에프’, ‘헌터라제’ 등 핵심 경쟁력을 확보했다. 지난 1분기에는 GC셀 등 자회사 실적 호조에 힘입어 ‘어닝서프라이즈’를 기록했다.

글로벌 의약품 시장에서도 괄목할 만한 성과가 기대된다. 헌터라제 수출 확대와 면역글로불린 ‘IVIG-SN’ 미국 승인, NK 세포치료제 연구개발(R&D) 성과 등이 점쳐진다.

핵심 경쟁력 기반 실적 회복 속도

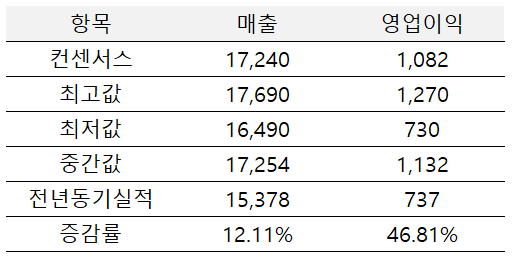

28일 시장조사기업 에프엔가이드에 따르면 GC녹십자 올해 실적 컨센서스(시장 예상치)는 매출 1조7240억원, 영업이익 1082억원이다. 이는 각각 전년 대비 12.11%, 46.81% 성장할 것으로 전망된 규모다. 전년 실적은 매출 1조5372억원, 영업이익 737억원이다.

GC녹십자는 혈액제제와 백신, 희귀질환 치료제 분야에서 경쟁력을 갖추고 있는 기업으로 꼽힌다. 혈액제제와 백신 사업부는 전체 매출 가운데 절반 가량의 비중을 차지한다. 별도 기준 2019년 57%, 2020년 57%, 2021년 49%다.

혈액제제 중에서는 혈우병 치료제가 두각을 나타내고 있다. GC녹십자는 혈우병 환우회와 긴밀하게 소통하면서 의약품 개발을 진행하고 있다. 샤이어로부터 도입한 ‘애드베이트’, 자체 개발 3세대 혈우병 치료제 그린진에프가 대표 품목이다. 면역글로불린 의약품(IVIG), 알부민 등과 유사한 수준 매출을 기록하고 있다.

면역글로불린 의약품은 면역결핍증에 대한 대체 치료제로 사용되고 있다. 또 중증 감염증에 항생물질과 병용하거나 특발성 혈소판 감소성 자반증, 길랑-바레 증후군, 가와사키병 등에도 사용할 수 있다.

GC녹십자는 면역글로불린 의약품 ‘IVIG-SN 10%’ 미국 허가를 위해 속도를 내고 있다. 앞서 미국 식품의약국(FDA) 문을 두드렸지만 ‘현장 실사’를 위한 보완요구서한(CRL) 등을 수령했다. 신종 코로나 바이러스 감염증(코로나19) 세계적 대유행(팬데믹)도 FDA 현장 실사를 어렵게한 이유 중 하나다. 연내 실사를 받은 후 연간 10조원 규모 미국 면역글로불린 시장에 진출할 수 있을 것으로 기대된다.

오의림 한국투자증권 애널리스트는 “IVIG-SN 10%는 지난해 2월 생물의약품허가신청서(BLA)를 제출한 이후 코로나19 사태로 진행이 미뤄지고 있던 상황”이라며 “외부적인 상황이 주된 연기 요인이었던 만큼, 실사가 이뤄지면 출시까지도 순조로울 것”이라고 설명했다.

전문약 매출 회복‧자회사 호실적

GC녹십자는 지난 1분기 주요 품목 매출 회복과 자회사 호실적 등에 기반을 두고 단단한 실적을 기록했다. 1분기 연결기준 매출액은 4169억원, 영업이익은 418억원이다. 이는 각각 전년 동기 대비 47.7%, 736% 성장한 규모다.

별도기준 매출은 국내외 전문의약품 실적 성장에 힘입어 호실적을 기록했다. 헌터라제 해외 매출은 전년 동기 대비 2배 이상 늘었고 자체 개발 제품인 ‘다비듀오’, ‘뉴라펙’ 등도 두 자릿수 성장세를 보였다.

사업 부문별 1분기 매출은 △혈액제제 사업 947억원 △처방의약품 958억원 △백신 174억원 △소비자 헬스케어 등 기타 부문 565억원을 기록했다. 역대 최대 물량 수주가 확정된 남반구 독감백신 해외 실적은 2분기에 반영될 것으로 전망된다.

GC셀은 검체검진사업 성장을 지속하고 바이오물류 사업을 확장하면서 1분기 매출 838억원, 영업이익 361억원을 기록했다. 이는 최대 실적을 경신한 규모다. 이번 1분기 영업이익은 지난해 연간 영업이익에 이르는 수준이다.

GC녹십자엠에스는 코로나19 진단키트 사업 호조로 매출 439억원을 기록하며 93.4%의 성장세를 보였다. GC녹십자웰빙도 주사제 및 건기식 사업의 영업이익이 두 배 가까이 성장했다.

GC셀 통해 차세대 신약 개발 속도

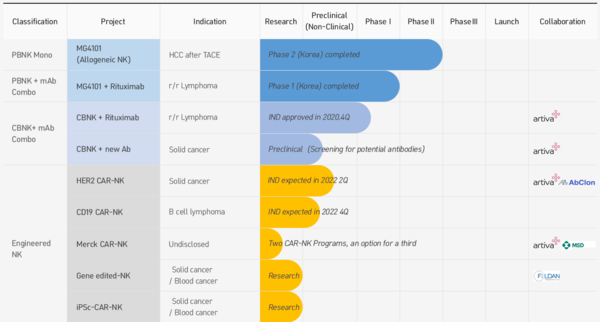

GC녹십자는 신약 자체 개발은 물론 자회사 GC셀을 통해 차세대 신약 개발에 속도를 내고 있다. GC셀은 지난해 GC녹십자랩셀과 GC녹십자셀이 합병한 통합법인이다. 면역세포와 줄기세포를 활용한 세포 치료제 개발과 생산에 경쟁력을 갖춰 나가고 있다. 자가, 동종 세포 치료제 관련 파이프라인과 플랫폼 기술을 보유하고 있다. 초기 연구부터 의약품 상용화까지 전 주기에 걸쳐 경쟁력을 구축했다.

GC셀은 T세포 림프종 치료제 신약후보물질 ‘CT205A(CD5 CAR-NK)’를 파이프라인에 추가했다. CT205A는 T세포 림프종에서 발현하는 CD5를 타깃하는 키메라 항원 수용체(CAR)를 장착한 동종 제대혈 유래 NK 세포치료제다.

GC셀은 독자적인 CAR-NK 플랫폼을 CT205A에 적용하고 있다. 기존 자가 CAR-T 치료제 대비 상대적으로 제조공정이 효율적이고 예상되는 부작용이 적다는 측면에서 장점이 있다는 평가다. T세포 림프종은 B세포 림프종 대비 치료 옵션이 거의 없고 미충족 수요가 높은 희귀난치성 질환이다.

오승택 케이프투자증권 애널리스트는 “호실적의 근거는 영업환경 개선에 따른 전문의약품 부문 성장과 고마진의 희귀의약품, 자체 전문의약품 품목 위주로 제품 믹스 변화에 기인한다”면서 “장기적으로는 GC셀이 개발 중인 NK/T 세포 치료제 R&D 성과에 따라 기업가치 상승, GC녹십자가 보유한 지분가치(지분 33.28%) 상승으로 연결될 것”이라고 예상했다.