[이코노믹리뷰=정다희 기자] ETF 시장이 가파르게 성장하면서 운용사들이 점유율 쟁탈을 위해 치열한 경쟁을 벌이고 있다. 시장 점유율 유지‧확대를 위해 업계 최저 수준의 ETF 수수료를 내거는 한편 사업 경쟁력 강화를 위해 조직을 재정비하고 전열을 가다듬는 운용사도 나타났다.

ISA‧IRP 인기에 ETF 자금 유입 '속도', 운용사 경쟁↑

ETF는 공모펀드와 비슷한 효과를 내는 동시에 편입 종목이 모두 공개되고 매매가 편리하다는 이점에 투자자들에게 인기를 끈 점도 있지만, ISA(종합자산관리계좌)와 IRP(개인형퇴직연금)를 통한 ETF 투자가 크게 늘어난 점도 시장 확대에 주요 요인으로 꼽힌다. 분산투자로 리스크는 낮추면서 안정적인 수익률을 기대할 수 있는 점이 인기 요인이다. 절세 계좌에 전략적으로 담기도 좋다. ISA와 IRP 가입자 증대가 ETF 시장 확대에 강한 동력이 된 것이다.

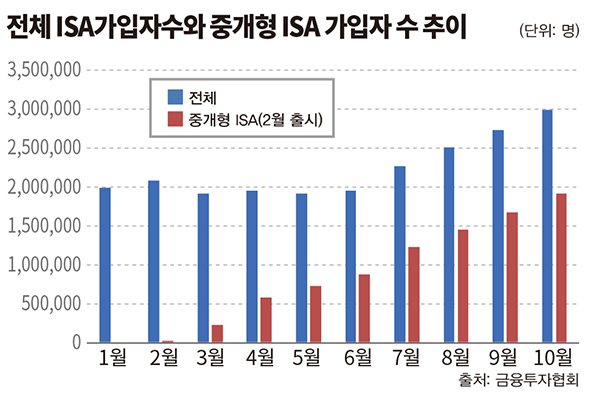

최근 계좌 수가 크게 늘어난 ISA의 경우 10월 말 기준 계좌 가입자 수는 297만명을 돌파했다. ISA는 납입한도 내에서 다양한 금융상품을 두루 담을 수 있는 만능통장이다. 예·적금은 물론 펀드, 상장지수펀드(ETF), 주가연계증권(ELS), 리츠(REITs) 등 다양한 금융상품을 운용할 수 있다.

기존 신탁·일임형 ISA는 국내주식 투자가 불가능했지만, 올해 신설된 중개형 ISA는 개인투자자가 직접 국내주식을 매매할 수 있게 된 데다 세제 혜택 매력도 크게 작용했다. 국내 시장에 상장된 해외주식형 ETF는 일반 계좌에서 투자하면 시세차익의 15.4%를 배당소득세로 내야하지만, ISA는 200만원까지 비과세한다.

증권사의 IRP계좌 통해서만 ETF의 실시간 매매가 가능한 점이 부각되면서 올해 은행에서 증권사로 IRP계좌를 옮기는 현상이 나타나기도 했다. 미래에셋투자와 연금센터가 최근 발간한 보고서 ‘코로나19가 가져온 퇴직연금 시장의 5가지 변화’에 따르면 퇴직연금을 통한 ETF 투자액은 지난해 8,084억원으로 2019년(1,836억원) 대비 4.4배로 급증했고, 올해 1분기에는 1조3,204억원으로 급격한 성장세를 보이고 있다.

상황이 이렇다보니 돈이 몰리는 ETF 시장을 두고 자산운용사들의 점유율 경쟁이 한층 치열해지고 있다. 장기투자를 유도하는 ETF 상품의 성격을 고려하면 점유율 확보가 중요하다는 판단에서다.

보수 인하·조직 정비 등 전열 갖추는 각 운용사

점유율 경쟁은 일부분 운용사들의 보수 인하로 이어졌다. 지수를 추종하는 패시브 ETF가 대다수인 국내 ETF 시장에서는 상품 차별화보다 가격 경쟁력 확보 전략이 유효했던 것으로 풀이된다. 올해 자산운용사들은 일제히 각 사의 ETF 상품 총보수 인하에 나섰다. 총보수는 투자자가 한 해 동안 내는 수수료의 총액이다.

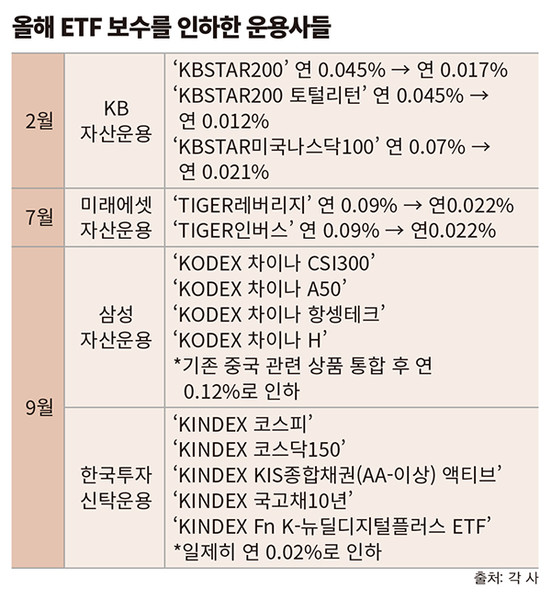

먼저 지난 2월 KB자산운용이 수수료를 파격적으로 인하했다. KB자산운용은 ‘KBSTAR200’의 총보수를 연 0.045%에서 연 0.017%로, ‘KBSTAR200 토털리턴’은 연 0.045%에서 연 0.012%로 낮췄다. 미국 나스닥100 지수 구성 종목에 투자하는 ‘KBSTAR미국나스닥100’ ETF 역시 연 0.07%에서 연 0.021%로 인하했다.

이어 업계 선두를 다투는 미래에셋자산운용, 삼성자산운용이 차례로 ETF 보수를 낮췄다. 미래에셋자산운용은 삼성자산운용의 점유율이 높은 레버리지‧인버스 상품의 보수를, 삼성자산운용은 미래에셋자산운용의 점유율이 높은 중국 관련 상품의 보수를 인하했다.

미래에셋자산운용은 7월 ‘TIGER레버리지’, ‘TIGER인버스’의 총보수를 각각 기존 0.09%에서 0.022%로 내렸고, 9월 삼성자산운용은 ‘KODEX 차이나 CSI300‧KODEX 차이나 A50‧KODEX 차이나 항셍테크‧KODEX 차이나 H’ 등 중국 관련 ETF 4종에 대한 총보수를 연 0.12%로 낮췄다.

한국투자신탁운용도 보수 인하 행렬에 동참했다. ‘KINDEX 코스피’, ‘KINDEX 코스닥150’, ‘KINDEX KIS종합채권(AA-이상) 액티브’, ‘KINDEX 국고채10년’, ‘KINDEX Fn K-뉴딜디지털플러스 ETF’의 총보수를 각각 연 0.02%로 일제히 낮추며 가격 경쟁력 확보에 나섰다.

총보수 기준 최저 보수 상품은 키움자산운용이 2018 년 출시한 ‘키움KOSEF200 Total Return’과 KB자산 운용의 ‘KB KBSTAR 200 Total Return’으로 각각 0.012%다. 뒤를 이어 KB자산운용의 ‘KBSTAR 200’ 과 ‘KBSTAR 유로스탁50(H)’이 각각 0.017%, 0.021% 로 낮은 보수를 받고 있다.

총보수가 가장 높은 상품은 에셋플러스자산운용이 지난달 출시한 액티브 ETF ‘에셋플러스 글로벌플랫폼액티브’(0.990%)다. 그 다음으로 보수가 높은 상품은 에셋플러스자산운용의 ‘에셋플러스 코리아플랫폼액티브’ (0.975%)와 미래에셋자산운용의 ‘TIGER 구리실물’ (0.830%)로 나타났다. 보수가 높은 상위 10개 ETF 중 6개가 액티브 ETF 상품이다.

ETF 사업 경쟁력 강화를 위해 조직 재정비에 나선 운용사도 있다. 올해 신한자산운용은 2014년부터 7년간 사용해 온 ETF 브랜드명을 ‘스마트’에서 ‘쏠(SOL)’로 바꾸며 쇄신에 나섰다. 이어 ‘SOL 미국 S&P500ESG’ ETF와 ‘SOL 유럽탄소배출권선물S&P(H)’‧‘SOL 글로벌탄소배출권선물IHS(합성) ETF’를 차례로 내놓으면서 라인업도 확대했다. 그간 우선순위가 밀려있던 ETF 사업을 본격 강화하고 있다는 평가다.

한화자산운용 역시 조직 개편을 통해 ETF 관련 사업 경쟁력 재건에 나섰다. 지난 2018년 기준 ETF 시장 점유율 4위를 기록했지만 후발주자들의 유입으로 순위가 뒤로 밀려왔다. 11월 말 기준 점유율 2.42%로 7위에 올라있다. 업계 내 위상에 비해 ETF 시장에서의 입지는 다소 떨어진 상태다.

한화자산운용은 이에 지난 9월 기존 솔루션사업본부 하위 조직이던 ETF운용팀을 본부 단위로 승격하고, 하위 조직으로 ETF운용팀, ETF컨설팅팀, ETF상품팀을 배치했다. 강점이 있는 ESG 관련 주식형 액티브 ETF 출시 등 신규 상품 개발을 통한 경쟁력 확보에 나설 것으로 관측된다.