[이코노믹리뷰=정경진 기자] 우리카드가 독자결제망 구축을 본격적으로 진행하면서 비씨카드 수익성에 타격이 예상되고 있다. 비씨카드는 영업수익의 80% 이상이 결제망 서비스 제공에서 나오는 상황에서 수익 비중의 40%를 차지하는 ‘우량고객’인 우리카드의 이탈로 관련 수익에서 영향을 받아서다.

25일 업계에 따르면 우리카드는 최근 독자결제망 체제 구축을 선언했다. 지난 2013년 우리카드가 우리은행에서 분사한 이후 지속적으로 논의됐지만 올해 초 부임한 김정기 사장이 독자결제망 구축에 대한 의지를 드러내면서 절차에 본격 착수했다.

우리카드는 내년 말까지 독자결제망을 완비해 가맹점 250만개를 확보한다는 목표 아래 네트워크 사업자 선정 작업에 들어갔다. 본업 경쟁력 강화와 미래 지속 성장을 위한 조치라는 설명이다.

우리카드 관계자는 “내년 하반기까지 가맹점 250만개를 확보하려고 한다”라면서 “2013년부터 검토를 해왔던 사항으로 본업경쟁력을 강화하기 위해 하게 된 것이지만 최근 가맹점 수수료율 인하에 대한 수익방어를 위한 하나의 방편도 될 것”이라고 말했다.

우리카드가 독자결제망을 구축할 경우 신한카드를 비롯해 KB국민·삼성·현대·하나·우리·롯데·BC 등 8개 전업 카드사 모두 자사 결제망을 갖게 된다.

우리카드가 독자결제망 구축 카드를 꺼내면서 비씨카드는 발등에 불이 떨어졌다. 현재까지 우리카드는 비씨카드가 제공하는 결제망 서비스 수익 비중의 40% 가까이를 차지해와서다. 이 경우 우리카드의 이탈로 회사의 매입액 점유율이 하락할 경우 회사 수익기반에 부정적으로 작용할 것이란 시각이다.

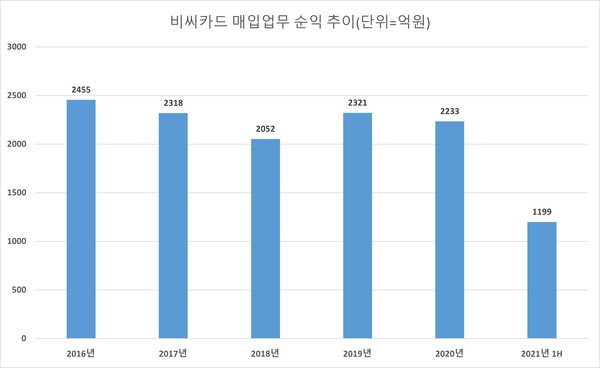

현재 비씨카드는 매입업무(회원사 프로세싱 대행) 부문에서 국내 선두권의 시장지위를 보유하고 있다. 올해 1월부터 6월까지 누적 매입액은 105조원으로 전체 시장의 23.2%를 차지하고 있다. 이만큼 신용카드 결제전표 매입업무 수수료수익이 순영업수익에서 가장 큰 비중을 차지하고 있다. 올해 상반기 비씨카드의 순영업수익은 총 1,840억원으로 이중 매입업무이익이 1,199억원으로 전체의 65%를 차지했다.

하지만 가맹점 수수료율 인하와 오프라인 결제 시장 위축으로 매입업무 손익이 지속적으로 감소하고 있는 만큼 향후 수익성에 하방압력이 높아졌다는 평가다.

실제 지난 2016년 비씨카드의 매입업무손익은 총 2,455억원에 달했지만, 이후 지속적으로 감소하며 △2017년 2,316억원 △2018년 2,052억원 △2019년 2,321억원 △2020년 2,233억원 등 순으로 감소추세를 보이고 있다. 순영업수익 역시 2016년 3,756억원에서 지난해 3,385억원으로 되려 9.8%가 줄어들었다. 고객사 유치로 매입액이 증가해도 가맹점수수료 인하로 매입수수료율을 조정하게 되면서 매입업무 손익 규모가 정체된 것이다.

결제망 사업이 한계에 다다른 비씨카드는 최근 수익 포트폴리오 확장에 나섰다. 자체상품 강화로 신용판매 수익과 카드론 등 연계 대출상품 수익을 장기적으로 확보하겠다는 계획이다. 다만 사업다각화로 기존에 없다시피 했던 대출성 자산이 확대되면서 이로 인한 자산건전성 변동 가능성도 제기되고 있다.

나이스신용평가 관계자는 “대출성 자산의 경우 매입채권 대비 차주의 신용도가 낮아 경기 침체 시기 자산건전성 저하 폭이 상대적으로 크다”라면서 “다만 관련 자산의 영업자산 내 비중이 낮기 때문에 전반적인 자산건전성 비표는 우수한 수준을 유지할 것으로 예상되지만 모니터링이 필요하다”고 말했다.