[이코노믹리뷰=노성인 기자] 이베스트투자증권은 17일 아시아나항공(020560)에 대해 일회성 손실이 화물 호황을 덮어버리면서 3분기에 기대 이하의 성적을 기록했다고 평가했다. 이에 투자의견은 ‘매수’를 유지했지만, 목표주가는 기존 3만3,000원에서 2만6,000원으로 하향했다.

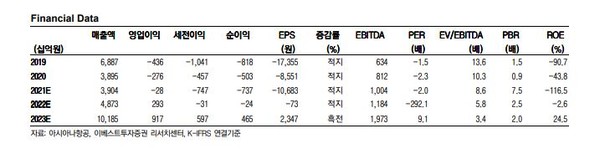

나민식 이베스트투자증권 연구원은 “아시아나항공은 3분기 매출액은 1조660억원으로 전년대비 29% 늘었지만 영업이익은 63억원으로 지난해보다 53% 줄었다”면서 “매출은 시장예상치(컨센서스)에 부합했으나 영업이익은 추정치 640억원을 90% 하회하는 부진한 실적을 보였다”고 설명했다.

영업이익이 추정치를 크게 밑돈 이유는 고정비 때문이다. 3분기 아시아나항공의 고정비는 1,325억원이 발생했는데, 환율 상승으로 정비충당 부채가 증가하면서 이에 따른 비용인식으로 추정치와 오차가 발생했다. 또 아시아나항공은 세무조사 추징금이 발생하면서 순손실을 기록했다. 3분기에 계속사업손실은 3,924억원(적자전환)이었다.

나 연구원은 “현재 아시아나항공의 주가는 추징금, 영업이익 등 실적과 무관하게 변동하고 있는데, 경영권이 불확실한 가운데 대한항공과 아시아나의 기업결합이 결정된 다음 실적과 주가가 유사한 방향으로 흘러갈 것”이라고 내다봤다.

공정거래위원회는 오는 12월까지 대한항공과 아시아나의 합병 결합심사를 완료할 예정이다. 나 연구원은 “조건부 승인 가능성이 높은 가운데 가격규제 또는 항공슬롯 배분 등 어떤 조건이 붙는지에 따라서 아시아나의 향후 주가 방향성도 결정될 것”이라고 전망했다.

한편, 이날 한국거래소에 따르면 오전 10시 38분 아시아나항공은 전 거래일 대비 750원(3.50%) 하락한 2만650원에 거래되고 있다.