[이코노믹리뷰=진종식 기자] 정부가 오는 2023년부터 모든 금융투자소득을 합산해 22%(과세표준 3억원 이하 경우, 3억원 초과 경우는 27.5%, 지방세 포함)의 ‘금융투자소득세’를 부과한다. 지난 6월 주식, 펀드, 파생상품 등을 한데 묶어서 전체 금융투자상품의 운용 소득에서 발생하는 소득에 대해 오는 2023년부터 ‘금융투자소득세’를 신설하고 이를 시행키로 결정했다.

이에 따라 소액주주가 주식을 매매해서 발생한 수익에 대해서도 금융투자소득으로 포함시켜 과세한다. 다만 직전 5개 과세기간중 발생한 투자결손금에 대해서는 수익에서 공제해 과세표준이 3억원을 초과하지 않는 일반 투자자들의 세금 부담은 줄게 된다. 이같은 과세 제도의 변경에 따라 금융상품에서 발생하는 소득에 대한 과세 체계 전반에 큰 폭의 변화가 예상된다. 또한 투자자들은 새로운 세제 도입에 따른 절세제도 대응 전략이 요구된다.

2023년부터 시행될 과세 원칙 변화의 핵심 내용은 크게 ▲채권 매매차익의 과세 ▲주식양도소득세 전면 과세 ▲금융투자소득세 도입 등이다. 먼저 채권 매매차익의 과세는 종전 보유기간중 발생한 이자소득에만 과세했지만, 앞으로 채권 매매차익에 대해 과세를 하게 된다.

또 주식양도소득세 전면 과세는 기존 주식에서 양도소득세가 발생하지 않았지만, 오는 2023년부터 대주주, 소액주주, 장내, 장외 상관없이 전면 과세한다. 대신 증권거래세율이 올해부터 단계적으로 인하(0.1%p)돼 현재 코스피 거래세율(0.1%)은 2023년 0%로 된다. 코스닥 거래세율(0.25%)은 0.15%로 0.1%p 낮아진다.

금융투자소득세 도입은주식-채권-투자계약증권-집합투자기구-파생결합증권-파생상품 등 원금손실 발생 가능성이 있는 금융상품의 소득까지 모든 금융상품의 소득을 합해서 금융투자소득세를 부과한다.

이처럼 금융투자소득세제를 새로 운용하는 이유는 각 상품별로 과세 체계가 달라 투자소득에 따른 세금이 왜곡되는 현상이 발생해서다. 이에 정부는 금융투자소득의 성격-손실 가능성 등을 감안, 분류과세제인 금융투자소득세제를 도입해 오는 2023년 1월 1일부터 시행한다.

'금융투자소득세' 신설

금융투자소득세는 오는 2023년부터 주식 양도소득, 채권 양도소득, 투자계약증권의 양도소득, 펀드로부터 발생한 소득, 파생결합증권과 파생상품 등에서 발생한 모든 소득을 합해서 금융투자소득으로 규정한다. 금융투자소득세는 금융투자소득에 부과되는 세금으로, 기존 종합금융소득세와 다르다.

▶금융투자소득은 종합소득에 포함되나? 아니다. 금융투자소득은 종합소득(이자, 배당, 근로, 사업, 연금, 기타소득)이나 양도소득, 퇴직소득과 합산하지 않고 별도로 구분해 과세된다.

▶기존 금융소득(이자소득, 배당소득)은 없어지게 되나? 아니다. 원금 손실 가능성이 없는 이자소득 및 배당소득은 현행과 동일하게 종합소득으로 과세된다.

▶금융투자소득세 도입은 투자자에게 유리한가? 반드시 그렇다고 말할 수 없다. 투자하는 금융상품과 각 투자자의 투자상황 등에 따라 유불리가 다를 것으로 예상된다.

예를 들면 국내주식의 경우 양도소득은 대주주 여부와 상관없이 금융투자소득으로 과세된다. 해외주식의 경우도 양도소득은 금융투자소득으로 과세된다.

채권의 경우 매매차익은 과세에서 제외됐으나 2023년부터 금융투자소득으로 과세된다. 펀드는 환매·양도소득금액과 분배금 중 그 원천이 금융투자소득에 해당하는 부분에 대해 금융투자소득세로 분류한다. 또 분배금 중 원천이 금융투자소득이 아닌 부분(이자, 배당 등)에 대해 배당이자소득세로 분류돼 과세되는 점 등이 유리하거나 불리하게 작용할 것으로 분석된다.

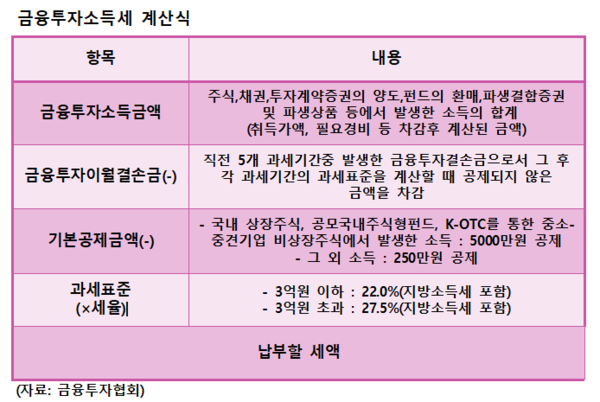

금융투자소득세 계산 방법

금융투자소득세는 금융상품에서 발생한 이익과 손실 중 직전 5년간 발생한 결손금에 대해 공제를 적용하는 것이 특징이다.

금융투자소득에 대한 세금 계산식은 [금융투자소득 금액 - (이자소득+배당소득) - 이월결손금 - 기본공제 = 과세표준 × 세율 = 납부할 결정세액]이다. 금융투자소득 금액은 주식-채권-펀드-파생상품 등에서 발생한 소득을 모두 합산한 소득이다. 단 이자소득과 배당소득은 제외한다.

금융투자이월결손금은 직전 5개 과세기간 중 발생한 결손금으로 각 과세기간의 과세표준을 계산할 때 공제되지 않은 금액을 차감해서 과세표준을 계산한다. 기본공제금액은 국내상장 주식, 공모국내주식형펀드에서 발생한 금융투자소득은 5000만원, 그 이외의 투자소득에 대해서는 250만원의 기본공제가 인정된다.

세율은 금융투자소득금액 총액이 3억원 이하일 경우 22%(지방소득세 포함)이고, 3억원 초과한 경우 27.5%(지방소득세 포함)가 적용된다.

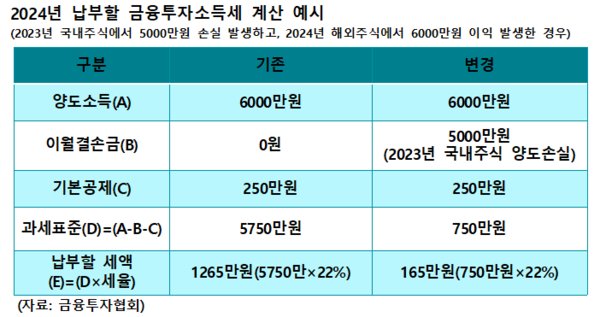

실례를 들어 기존의 세제와 금융투자소득세제에 의한 세금 산출 방법을 비교하면, 2023년에 국내 주식투자에서 5,000만원 손실이 발생했고, 2024년에 해외 주식투자에서 6,000만원 이익이 발생했다면 2024년에 납부할 금융투자소득세는 얼마가 될까?

기존의 세제에 따르면 국내 주식투자에서 발생한 손실은 제외하고 해외주식에서 발생한 양도소득 6,000만원에 대해서만 기본공제 250만원을 공제하면 과세표준금액이 5,750만원이 된다. 이 금액을 기준으로 납부할 세금을 산출하면, 과세표준 3억원 이하 소득자라고 가정하면 과제표준 5,750만원에 세율 22%(지방세 포함)를 곱해서 납부할 세액은 1,265만원이 된다.

반면 2023년부터 적용될 변경 세제에 따르면 양도소득 6,000만원은 동일하지만 2023년부터 5년간 발생한 이월결손금을 공제할 수 있으므로 2023년에 국내 주식투자에서 발생한 손실금 5,000만원을 먼저 공제하고, 기본공제 250만원을 공제하면 과세표준금액은 750만원이 된다. 과세표준 3억원 이하이므로 과세표준 750만원에 세율 22%를 곱하면 납부할 결정세액은 165만원이다.

따라서 기존 세제에 의한 세액 1,265만원과 금융투자소득세제에 의해 산출된 납부할 세금 165만원을 비교하면 납부세액이 1,100만원 차이가 발생한다. 이처럼 주식투자에서 발생한 손실금을 ISA(개인종합자산관리계좌)의 통산순익 산출방법과 비슷한 방법으로 5년간 손실금에 대해 이월결손금을 공제받을 수 있다. 이에 따라 금융투자소득세제를 적용할 경우 소액투자자들에게 유리한 점이 있다.