[이코노믹리뷰=박창민 기자] 상승세를 타던 주요 시중은행들의 전자금융 수수료가 오픈뱅킹 시행과 함께 감소했다. 금융당국의 조회·이체 수수료 인하 조치는 핀테크 활성화에 기여했지만, 은행권에 수익 악화로 돌아오는 모양새다.

올해 초부터 조회 수수료가 3분의 1 수준으로 더욱 낮춰진 것도 은행권에 악재다. 오픈뱅킹 활성화로 은행권은 조회·이체 건수가 늘며 더 큰 '규모의 경제'를 이루겠지만, 올해도 수수료 감소를 피할 수 없을 전망이다.

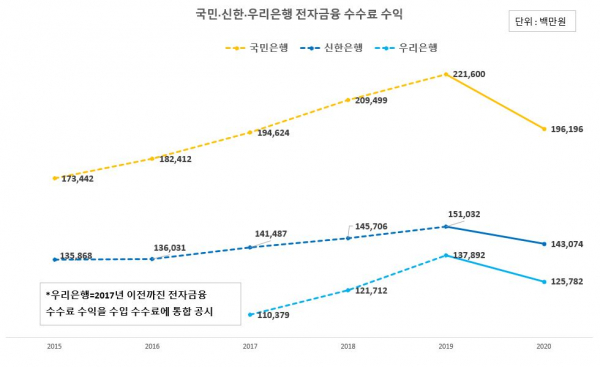

국민·신한·우리銀, 1년 새 전자금융 수수료 수익 9%↓

22일 금융권에 따르면, 지난해 신한·국민·우리은행의 전자금융 수수료 수입은 별도 기준 4,651억원이다. 전년 말(5,105억원) 대비 8.9%(455억원) 감소했다.

전자금융수수료는 은행들이 출금·입금 이체나 계좌조회 서비스를 제공한 대가로 받는 수수료다. 통상 전자금융수수료는 은행들이 수수료 영업으로 벌어들이는 수입원 가운데 세 번째로 비중이 큰 수익처다. 국민은행과 신한은행의 경우 대리사무취급 수수료, 신탁보수 수수료 다음으로 전자금융 수수료 비중이 크다. 우리은행은 대리사무취급 수수료, 여신관련 수수료, 전자금융 수수료 순으로 수수료 비중이 크다.

이 같은 전자금융수수료가 지난해 감소세를 보이며 은행권 순수수료 수익을 악화시켰다.

국민은행의 전자금융 수수료는 1년 새 11.5%(2,216억원→1,962억원) 줄었다. 신한은행은 5.3%(1,510억원→1,431억원) 감소했으며, 우리은행도 8.8%(1,379억원→1,258억원) 줄어 들었다. 세 은행 모두 순수수료 수익(수수료 수익-수수료 비용)이 감소했다. 주된 이유는 ▲수수료 비용 증가 ▲신탁보수 수수료 감소 ▲전자금융 수수료 감소로 분석된다.

국민은행과 신한은행의 전자금융 수수료 수입이 감소한 것은 5년래 처음이다. 우리은행도 전자금융 수수료 항목을 별도로 공시하기 시작한 2017년 이래로 처음으로 전자금융 수수료 수입이 줄었다.

주요 시중은행인 하나은행은 사업보고서에 전자금융 수수료를 별도로 공시하지 않는다. 다만 전자금융 수수료 수익, 대행수수료 수익 등을 포함한 수입수수료 수익이 5,611억원에서 5,208억원으로 7.7%(403억원) 감소했다.

1월부터 수수료 3분의1 수준으로…전자금융 수수료 추가 감소 전망

오픈뱅킹 시행과 함께 이뤄진 건당 수수료 인하가 전자금융 수수료 감소의 주된 이유라는 게 은행권의 시각이다.

시중은행 관계자는 "전자금융 수수료는 주로 펌뱅킹과 CMS(자금관리시스템) 관련 전자금융 서비스에서 나온다"라고 설명했다.

오픈뱅킹과 직접적으로 관련 있는 게 펌뱅킹이다. 고객이 핀테크 기업을 통해 간편송금 서비스를 이용하면 핀테크 기업은 은행 전산망이 송금 업무를 대행해준 대가로 출금은행과 입금은행에 펌뱅킹 수수료를 지불한다.

금융당국은 2019년 12월 19일 오픈뱅킹을 본격 시행하면서 핀테크 활성화 차원에서 핀테크 기업이 은행에 지불하는 펌뱅킹 수수료를 전격적으로 낮췄다.

이체 수수료는 10분의 1수준으로 인하하고, 조회 수수료는 2분의 1에서 5분의 1 수준으로 낮췄다. 특히 월 거래금액이 100억원 이하고 월 조회 거래건수가 10만건 이하인 중·소형 핀테크 기업 대상으로는 경감비용을 적용해 더 큰 폭의 수수료 인하를 단행했다.

여기에 금융당국은 올해 1월부터 오픈뱅킹 조회 수수료를 3분의 1 수준으로 다시 한번 내렸다. 2019년 12월 오픈뱅킹 시행 당시 이체 수수료 중심의 인하가 이뤄진 데 따른 추가 조치로 풀이된다. 금융당국이 중재를 맡아 10분의 1 감액을 주장하던 핀테크 업계와 여러 타협안을 제출한 은행권과의 협의를 거친 결과이긴 하지만, 은행권에 부담이 되는 부분인 건 마찬가지다.

오픈뱅킹 시행 이전 조회 수수료는 ▲잔액조회 10원 ▲거래내역조회 50원 ▲계좌실명조회 100원 ▲송금인정보조회 300원이다. 오픈뱅킹 시행 이후 올해까지 두 차례 인하를 거친 조회 수수료는 ▲잔액조회 3원 ▲거래내역조회 10원 ▲계좌실명조회 15원 ▲송금인정보조회 15원이다.

금융결제원 오픈뱅킹팀 관계자는 "일반 핀테크 기업 조회 수수료와는 별도로 경감비용을 적용받는 중·소형 핀테크 기업의 경우 기존 경감비용에서 약 3분의 1 수준으로 추가로 인하됐다"라고 설명했다. 종전 중·소형 핀테크 기업의 조회 수수료는 ▲잔액조회 5원 ▲거래내역조회 20원 ▲계좌실명조회 30원 ▲송금인정보조회 30원이다.

오픈뱅킹 활성화로 지난해보다 조회·이체 건수는 증가하겠지만, 올해도 은행들의 전자금융 수수료 수익은 추가로 감소할 것으로 관측된다.

금융결제원에 따르면 올해 오픈뱅킹 조회 예상건수는 23억5,000만건으로, 지난해(17억9,000만건) 대비 31.3% 늘어날 전망이다. 이체 예상건수도 31.1%(7억4,000만건→9억7,000만건) 증가할 것으로 예상된다. 수수료 인하율과 건수 증가율을 단순 비교하면 조회·이체 건수 증가율은 31% 수준인 반면, 수수료 인하율은 69.2%(경감비용 적용 핀테크 기업 제외)다. 수수료 인하 속도가 건수 증가 속도보다 2배가량 가파른 것이다. 박리다매 형태로 조회·이체 건수는 늘겠지만, 전자금융 수수료 감소를 전망하는 이유다.

시중은행 관계자는 "핀테크 업계가 과거 이체 수수료의 인하 수준만큼 조회 수수료 추가 인하를 바란다는 점은 은행 입장에선 부담되는 요소"라고 말했다.