[이코노믹리뷰=금교영 기자] 국내 4대 금융지주들이 3분기 호실적을 이어갔다. KB금융(105560)과 신한금융(055550)이 나란히 분기 순이익 1조원을 넘긴 가운데 KB금융 리딩금융 자리를 차지했고, 하나금융(086790)과 우리금융(316140)도 시장 전망치를 상회하는 실적을 기록했다.

27일 업계에 따르면 올해 3분기 KB·신한·하나·우리 등 4대 금융지주의 당기순이익은 3조5512억원으로 지난해 3조2446억원 대비 9.4%(3066억원) 늘어난 것으로 집계됐다. 코로나19 여파에도 부동산, 주식 투자 등을 위한 대출 수요가 많았고 주식 투자 증가에 따라 계열 증권사의 수수료 수익이 확대된 영향으로 풀이된다.

리딩금융 자리 지킨 ‘KB’, 분기 1조 대열 합류 ‘신한’

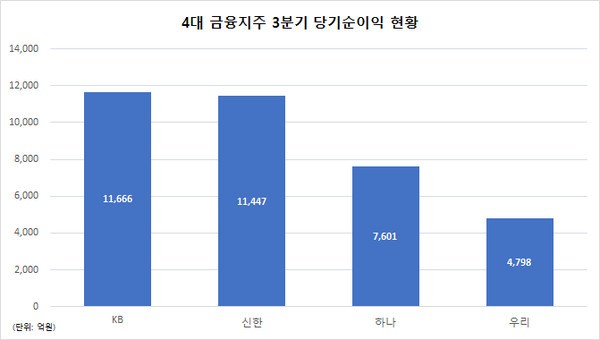

KB금융은 3분기 1조1666억원의 당기순이익을 기록했다. 전년 동기 대비 24.1%, 전분기 대비 18.8%(1848억원) 증가한 수치다. 이번 분기 호실적은 2분기 세후 약 1490억원의 선제적 추가 대손충당금 전입에 따른 기저효과와 1450억원의 푸르덴셜생명 인수 관련 염가매수차익이 반영된 것이 주효했다.

그러나 일회성 요인을 제외한 경상순이익 역시 9000억원 후반 수준으로 이익체력을 유지했다. 이는 이자이익과 수수료이익 등 핵심이익이 견조하게 증가한 영향이다. KB금융의 3분기 누적 순이자이익은 7조1434억원, 누적 순수수료이익은 2조1705억원으로 각각 전년 동기 대비 4.0%(2748억원), 26.4%(4540억원) 늘었다.

순이자이익 증가는 금리하락에 따른 순이자마진(NIM) 하락에도 은행과 카드의 여신성장이 이어졌고, 지난 4월 인수한 캄보디아 프라삭의 연결 효과가 반영됐다. 수수료 수익은 KB증권의 고객 수탁고 증대 및 IB실적 개선, 카드 가맹점 수수료 증가 등 비은행 계열사의 실적 확대 덕분이다.

실제 KB증권은 고객수탁고 증대 노력에 따라 수탁수수료가 2440억원 가량 증가했고, IB사업 확대·지원에 따라 IB수수료도 약 290억원 늘어나는 등 증권업 수입수수료가 큰 폭으로 늘었다. 이에 따라 누적 당기순이익은 전년 동기 2247억원 대비 50.6%(1138억원) 증가한 3385억원을 기록했다.

신한금융 역시 1조1477억원의 분기 순이익을 내면서 분기 순익 1조 대열에 합류했다. 전분기 8731억원 대비 31.1% 증가한 수치이며, 8000억원 후반대로 예상됐던 시장전망치를 크게 웃도는 실적을 기록했다.

신한금융은 분기 순이익에서는 219억원 차이로 KB금융에 리딩금융 자리를 내줬지만 3분기 누적 기준 순이익은 2조9502억원으로 금융권 역대 최고 실적을 시현하며 KB금융(2조8779억원)을 723억원 차이로 앞섰다.

신한금융은 비은행 포트폴리오 수익 기반 확대를 호실적의 주요인으로 꼽았다. 실제 신한금융의 전체 당기순이익에서 비은행 부문이 차지하는 비중은 41%로 지난해 말 34% 보다 7%포인트 확대됐다.

신한카드의 3분기 순이익이 1676억원으로 전년 동기 대비 19.9% 증가하면서 가장 높은 이익을 올렸다. 신한금융투자와 신한생명은 순이익은 각 115.0%, 150.6% 급증한 1275억원, 797억원, 오렌지라이프도 99.2% 늘어난 758억원을 기록했다.

자본시장(GIB, GMS) 부문과 글로벌 실적도 힘을 보탰다. GIB 부문의 3분기 누적 영업이익은 6494억원으로 전년 동기 대비 24%(1273억원) 증가했고, 같은 기간 GMS 부문은 128%(2649억원) 급증한 4725억원의 영업이익을 냈다. 글로벌 부문의 영업이익은 7%(534억원) 늘어난 7916억원으로 집계됐다.

하나·우리 ‘어닝서프라이즈’… 비은행·충당금 영향

하나금융과 우리금융 역시 컨센서스를 상회하는 순이익을 올렸다.

하나금융의 3분기 순이익은 7601억원으로 전분기 대비 10.3% 증가했다. 실적 상승의 주요인으로는 비은행 부문의 약진과 비대면 채널의 영업기반 확대가 꼽혔다.

실제 비은행 관계사의 누적 당기순이익은 일제히 상승했으며 그룹 전체 이익에서 비은행부분 기여도는 31.3%로 전년말(24.0%)보다 7.3%포인트 확대됐다. 하나금융투자가 수수료 이익 증가에 따라 전년 동기 대비 36.2% 증가한 2880억원의 순이익을 기록했고, 하나카드는 신용카드 수수료 증대에 따라 순이익이 498억원에서 1144억원으로 129.6%(646억원) 급증했다.

이들 자회사의 수수료 이익 증가는 그룹 내 핵심이익 증가에도 힘을 보탰다. 3분기 누적 수수료 이익은 1조6884억원으로 지난해 같은 기간 1조5913억원과 비교해 6.1% 늘었다. 전분기 대비로는 9.6% 증가한 6075억원을 기록했다.

하나캐피탈은 금리성 자산 증대에 따른 이자이익 성장에 힘입어 65.2%(501억원) 늘어난 1271억원의 순이익을 시현했으며, 하나생명과 하나자산신탁도 각각 49.1%, 37.0% 증가한 257억원, 657억원의 순이익을 올렸다. 관계사들의 경쟁력 제고 및 시너지 창출 노력 등이 그룹의 견조한 성장세에 기여했다는 평가다.

우리금융은 3분기 4798억원의 당기순이익을 올렸다. 전분기 1424억원 대비 236.9% 늘어난 수치로 4대 금융지주 중 가장 높은 이익 증가율을 기록했다. 지난 2분기 코로나19와 사모펀드 환매 중단 사태 관련 대규모 충당금을 쌓았던 것과 달리 3분기 충당금 적립 규모가 절반 이하로 줄면서 순익 상승에 영향을 준 것으로 분석된다.

이자이익과 비이자이익으로 구성된 순영업수익은 전분기(1조6320억원) 대비 5.0% 증가한 1조7141억원을 달성했다. 이자이익은 상반기 중 두 차례 기준금리 인하에 따른 수익성 하락 우려에도 전분기대비 0.6% 증가한 1조4874억원을 시현했는데 중소기업 중심의 대출성장과 핵심 저비용성예금 증가가 지속되며 이룬 수익구조 개선의 결과다. 비이자이익은 외환·파생 관련 이익 증가로 47.0% 늘어난 2267억원을 기록했다.

지난해 출범한 우리금융지주는 은행 수익 비중이 90%를 차지해 다른 금융지주에 비해 비은행 부문 비중이 현저히 낮다. 다만 지난 23일 아주캐피탈 경영권 인수를 결의하면서 향후 비은행 강화에 힘을 보탤 전망이다. 아주캐피탈 인수시 아주캐피탈의 100% 자회사인 아주저축은행이 손자회사로 편입되며, 우리금융은 그룹내 자회사들간 시너지를 통해 향후 비은행 부문 손익 기여도가 확대될 것으로 기대하고 있다.