애그리테크 벤처들이 유통ㆍ결제ㆍ관리 기능을 모두 갖춘 핀테크 회사로 탈바꿈하고 있다. 작은 규모로 농사짓는 사람들에게 금융 지원을 해주는 크라우드펀딩 플랫폼부터 농작물 보험에 이르기까지 다양한 사업 모델이 있다. 농사 규모가 큰 미국뿐만 아니라 인도, 아프리카 등에서도 애그리테크 벤처의 ‘핀테크화’가 진행되고 있다.

농장 빅데이터 플랫폼, 농민 위한 유통ㆍ금융 서비스로 진화

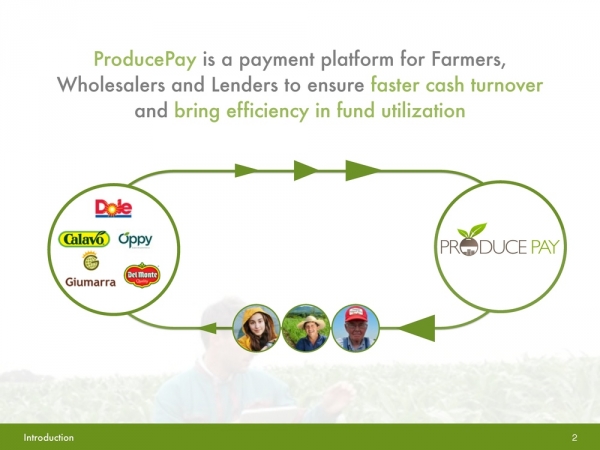

미국의 프로듀스페이는 방대한 농장 빅데이터를 바탕으로 유통사들과 농부들을 연결해 주는 기업이다. 2015년 설립된 이 회사는 지난 5월 700만달러의 시리즈 A 투자(스타트업이 가장 처음 받는 금융투자)를 받고 코벤처(CoVenture)와 아레나 벤처스(Arena Ventures) 등 국제 벤처캐피탈 회사에서 7000만달러의 자본 조달에 성공했다.

프로듀스페이는 최근 들어서는 미국뿐만 아니라 남미까지 사업 영역을 확장하며 농민들을 위한 크라우드펀딩 플랫폼으로 도약하고 있다. 프로듀스페이는 농지, 기후, 농장 매출과 관련된 정보들을 종합해 컨설팅을 하고, 자금이 모자라는 농장에 자본을 연결시켜주기도 한다.

파머스비즈니스네트워크(Farmers Business Network)는 종자 관리, 농장 생산성 관리 등을 도와주는 빅데이터 플랫폼이다. 구글벤처스가 1500만달러(164억원)를 투자한 회사다. 농부들은 연간 500달러(55만원)의 회원비를 내고 농법이나 기후와 관련된 실시간 컨설팅을 받는다. 파머스비즈니스네트워크는 미국 중부지역 17개 주에 총 700만 에이커(28만 328제곱킬로미터)에 이르는 농장들을 관리하고 있다. 이 회사가 최근에 ‘FBN 다이렉트’라는 온라인 농기계ㆍ농자재 구매 서비스를 만들었다. 값이 비싼 농기계들의 경우 FBN 다이렉트가 농부들에게 대출을 해주기도 한다.

개발도상국에선 소농 돕는 애그리테크-핀테크 앱 나와

스텔앱스(Stellapps)는 인도 낙농회사들을 위한 빅데이터 서비스 회사다. 스텔앱스는 우유 생산을 위한 스마트팜스(SmartFarms), 콜드체인(냉장보관시설) 기술 지원을 위한 콘트랙(conTrack), 농부들의 소액 결제 기능을 지원하는 아그루페이(AgruPay) 같은 앱들을 출시했다. 웨어러블 디바이스를 통해 소나 황소들의 건강 상태를 체크하고, 질병이나 사망에 대비하는 무케어(MooKare)라는 보험 서비스도 있다.

아프리카 말리에서 출시된 ‘마이아그로’(MyAgro)라는 앱은 농부들의 저축을 도와주는 서비스다. 대부분의 아프리카 농부들이 경제 개념이 없이 농기계ㆍ농자재에 큰 돈을 들이는 경우가 많다. 마이아그로는 농부들에게 모바일 카드를 주고 틈나는 대로 저축을 하게 하고, 최저가 농약이나 비료를 구매할 수 있는 방법을 안내해 준다. 말리 농부들의 연간 농외소득스은 150달러(15만원)에 불과하지만, 마이아그로를 이용하는 농민들 중 상당수가 300달러(300만원)가 넘는 저축을 하고 있다.

농민들이 객관적 자기 관리 할 수 있도록 도와주는 서비스로 인기

하윤상 연세대학교 공공문제연구소 연구원은 “마이아그로나 프로듀스페이 같은 서비스들이 인기 있는 이유는 체계적인 관리와 자금 조달을 함께 도와준다는 것에만 한정되지 않는다”고 지적했다. 하 연구원은 “이들 서비스들은 농민들이 데이터를 통해 객관적으로 자기 농사에 대해 되돌아 보고, 자원 투입에 필요한 예산을 절약하게 한다”면서 “단순히 농가 소득 증진 용도로 브랜드화되었다면 경험 많은 농민들에게 외면당했을 것”이라고 분석했다.

곽규태 순천향대학교 글로벌문화산업학과 교수는 “농민들 대부분이 현장에서 바쁜 일정을 소화하기 때문에 새로운 시스템을 학습하고 적응할 시간이 없다”면서 “직관적이고 사용하기 쉬운 인터페이스 디자인이 애그리테크-핀테크 서비스의 성공 변수”라고 지적했다. 곽 교수는 “초기 사용자들을 어떻게 활용하느냐가 관건”이라면서 “프로듀스페이나 파머스비즈니스네트워크가 성공한 이유는 초기 사용자들의 인구학적 정보를 잘 활용해 금융서비스까지 연결했기 때문”이라고 분석했다.