저렴한 보험료를 미끼로 한 ‘저해지종신보험’ 판매 방식이 문제시되고 있다. 소비자에게 유리한 면만 부각돼 불완전판매로 이어질 소지가 높다는 지적이다.

타사에서 110원(정상 해지환급률 적용)인 보험 상품을 100원(낮은 해지환급률)에 가입할 수 있다는 마케팅으로 이른바 ‘먹튀’ 설계사를 양산할 가능성이 높다.

10개월 전 ING생명에서부터 출발한 '저해지환급형 종신보험’ 판매 붐이 생보업계로 점화되면서 10곳 이상의 생보사들이 비슷한 상품을 출시해 판매 중이다. .

◆저해지종신보험 판매열기 생보업계로 점화

생경한 이름의 이 상품의 구조는 고객이 납입 기간 중 계약을 해지할 경우 지급되는 해지환급금을 줄인 대신 보험료를 낮춘 것이다. 계약을 먼저 깬 고객이 불리해지는 반면, 정상적으로 계약을 유지하는 계약자에게는 싼 보험료와 부가 이익 등을 얹어주는 양극단의 성향을 포함한다.

예정이율을 높게 설정한 보험사들이 보험료를 저렴하게 보이도록 한 뒤 추루 고액의 보장을 받을 수 있도록 해 돌풍을 일으키킨 측면도 있다.

저렴한 보험료가 일견 장점일 수 있으나 실상을 알고 보면 소비자에게 좋은 것만은 아니라는 게 전문가들의 지적이다.

◆저해지종신보험의 이면

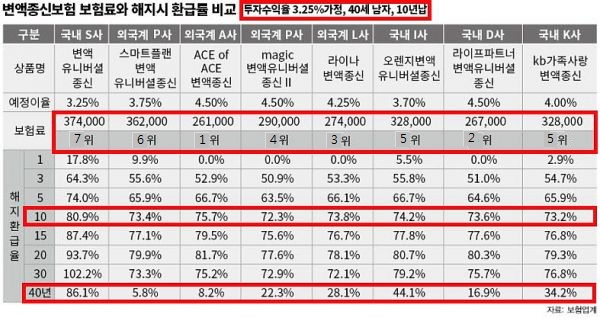

주요 생보사 변액종신보험 환급율을 <이코노믹 리뷰>가 조사한 결과 예정이율이 높은 A사의 경우 S사보다 30% 정도 보험료가 저렴한 편으로 나타났다.(표 참조)

하지만 보험계약자가 부득이하게 해약을 하게 되는 경우, 또는 변액약종신보험의 장점으로 내세우고 있는 ‘적립형 상품’으로 전환할 때를 보면 상황이 달라진다. 40년 시점의 해지환급률이 보험사별로 86%~ 5%대 까지 천차만별인 것이다.

업계에 따르면 지난해 변액보험 운용수익률은 통상 1~2%대를 오갔다. 가장 높은 수익률의 회사는 4%를 기록했다. 문제는 보험사 설계사 혹은 GA가 변액보험 판매 과정에서 고객에게 유리한 점만 부각해서 판다는 점이다.

◆ 소비자에게 유리한 경우만 설명하는 설계사

상품 설계시 반드시 0%, 3.25%, 6.5% 세 가지 이율을 예로 제시해서 설명해야 함에도 불구, 고객에게는 투자수익률 7% 대로 높게 가정해 설명하거나 환급률을 10년 정도까지만 보여주고, 이후까지 설명하지는 않아 고객은 모르고 가입하는 경우가 부지기수라는 점이다.

예컨대 P사나 A사의 변액 상품을 가입하고 40년 뒤에 해약이나 연금전환을 하게 된다면 환급률이 5%~8%대에 불과해 3000만원이상 납입하고도 향후 200~300만원을 받아갈 수도 있다는 계산이 나온다.

변액보험은 투자 상품이기 때문에 단순히 3.25%로 가정한 수익률이 맞지 않다고 할 수도 있다.

하지만 같은 조건에서 볼 때 환급률 차이가 있다는 것은 그만큼 고객이 내야하는 사업비가 많다는 결론이 나온다는 게 전문가들의 설명이다.

◆보험사 실적내기 위한 상품으로 전락한 저해지종신보험?

실제 전속 영업조직 규모가 적은 외국계 보험사를 비롯해 새로 출발한 국내사의 우 비슷한 종류의 변액중심 상품 보험대리점(GA) 채널을 통해 빠르게 퍼지고 있다는 게 관계자의 우려다.

이같은 상품의 특징은 판매 수수료 구조가 영업채널 중심으로 짜여졌다는 점이다. GA에서 해당 상품을 판매할 때 익월에 거의 1년 치 보험료(1200%)를 수수료로 주고 초년도에는 1년 6개월치(1800%)에 해당하는 수수료를 받을 수 있다. 이같은 상품을 집중적으로 판매하는 GA들은 대량 ‘먹튀 설계사’ 발생 시 환수 문제로 회사 존립이 어려워질 수도 있고 실제 다수의 GA가 문 받는 경우가 발생했다.

보험업계 관계자는 “외국계 생보사의 종신보험 상품 구조와 소비자 눈속임 수준의 영업 관행, 과도한 판매 수수료 및 주먹구구식 GA 설계사 관리 행태는 보험 산업을 약탈하고, 기형화하는 폐단”이라고 말했다.

금융위원회 관계자는 “기존 상품을 설계사가 재가공해 마치 타사보다 싼 보험료로 사망보장을 받을 수 있는 것만 부각해 파는 행위는 불완전 판매에 해당 된다”며 “현장의 영업 행태를 집중 단속할 것”이라고 말했다.